Станкостроение в россии статистика по годам: Национальный исследовательский университет «Высшая школа экономики»

Содержание

Статьи » Станкостроение в России: состояние, тенденции, перспективы

Станкостроительная промышленность – отрасль, обеспечивающая все остальные типы производства отдельными станками (металло- и деревообработка), целыми производственными линиями. Данная сфера обладает большим влиянием на общий уровень развития промышленности в стране и является показательным моментом в анализе уровня прогресса машиностроения. Она тесно связана с другой отраслью – инструментальной. Эти 2 направления неразрывны.

Современное станкоинструментальное производство в России насчитывает примерно сотню предприятий. По статистике 2011 года это число составляли:

46 производителей станков для резки металла;

25 изготовителей кузнечно-прессовых машин;

29 поставщиков инструмента монтажного, измерительного и режущего назначения.

В развитии данной ниши участвовали 7 научно-исследовательских институтов и больше 40 бюро конструкторского направления.

Станкостроение в России: неумолимая статистика

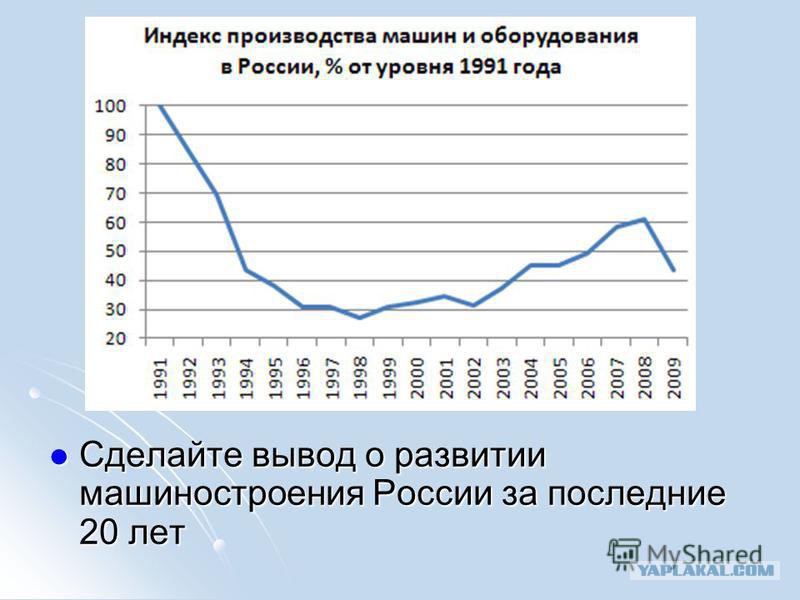

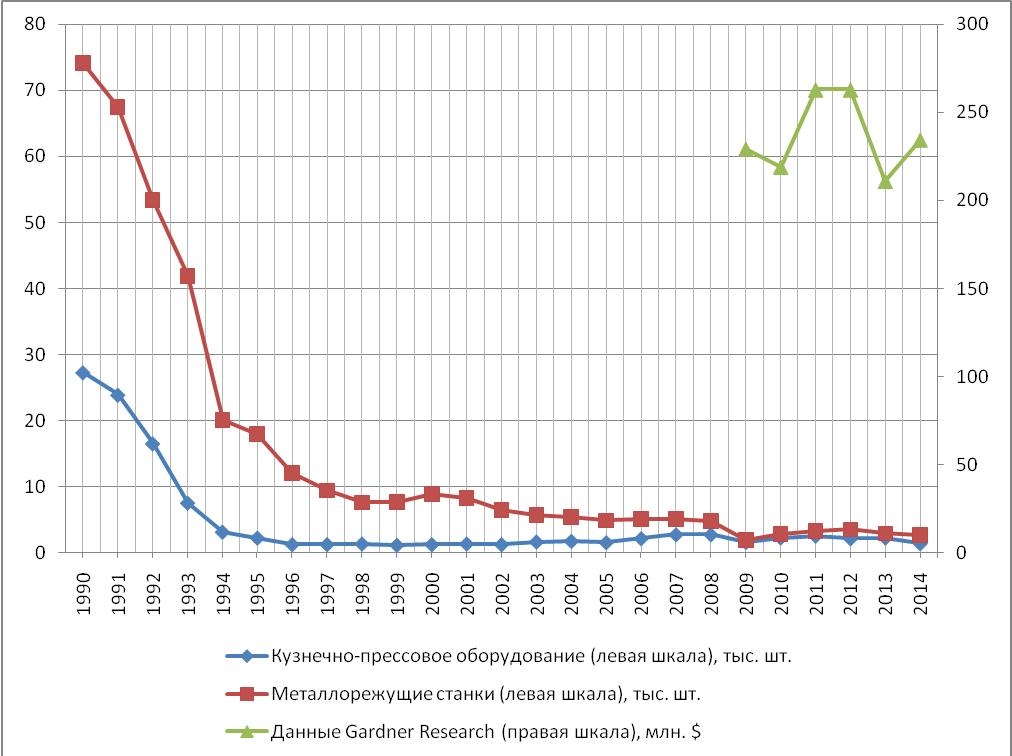

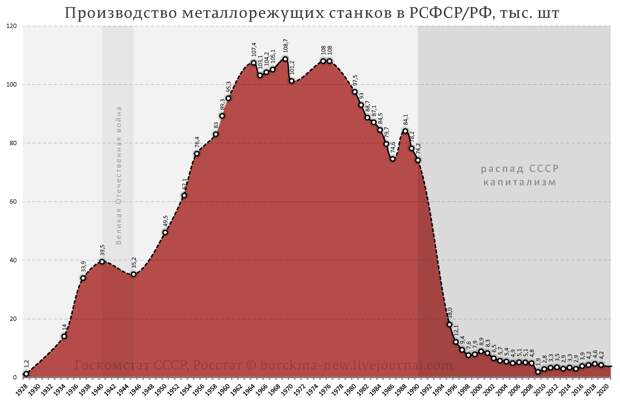

В общей массе промышленности России станкостроение занимает 19,5%, в то время как аналогичный показатель для технически развитых стран (США, Япония, Германия) превышает 39%. В сравнении с советскими временами можно привести такие данные:

Еще с 2002 года начался рост зависимости страны от поставок оборудования из-за границы. Уже к 2006 году этот показатель возрос до 87%. Производство металлообрабатывающего оборудования по сравнению с 1990 годом упало в 14,5 раз.

Статистические данные Ассоциации «Станкоинструмент» показывают, что общий парк механообрабатывающего оборудования страны почти не получал свежих отечественных пополнений технической базы за последние 15 лет. При этом он сократился почти вдвое (из около 2 500 000 единиц осталось максимум 1 500 000). Больше 70% остатка находится на грани износа, поскольку используется уже более 15 лет.

Подавляющее большинство предприятий нуждается в реструктуризации и диверсификации, поскольку продукт, способный составить конкуренцию зарубежному, выпускают в незначительных объемах. При этом его стоимость существенно завышена. Как таковых, новинок практически не появляется, а основной статьей дохода является ремонт и доработка устаревших моделей техники.

При этом его стоимость существенно завышена. Как таковых, новинок практически не появляется, а основной статьей дохода является ремонт и доработка устаревших моделей техники.

Несмотря на низкий уровень работы отрасли станкостроения, потребление на рынке не снижается, в связи с чем основная его доля компенсируется за счет иностранных поставок. Из общего миллиардного оборота средств от продажи станков в России отечественная доля не превышает 1%.

Предпочтения потребителя: российское производство или зарубежное

Опросы показывают, что при выборе производителя промышленной техники потребитель предпочтет зарубежного поставщика отечественному. Это утверждение справедливо даже для тех случаев, если в России производится аналог такого оборудования. Основная масса таких поставщиков находится в технологически развитых странах – Германии, Японии, Корее, Китае. Особенно выделяют фирмы Siemens и Fanuc.

Портал equipnet.ru подметил, что потребление станочной продукции на российских заводах в начале прошлого десятилетия выросло лишь незначительно – этот показатель не превысил 10%. Обстановка на заводах компаний-производителей такой техники выглядит сумбурно – некоторые усиленно занимаются модернизацией, другие же вовсе не интересуются обновлением технической базы.

Обстановка на заводах компаний-производителей такой техники выглядит сумбурно – некоторые усиленно занимаются модернизацией, другие же вовсе не интересуются обновлением технической базы.

Однако продажи нового и б/у оборудования идут довольно активно, причем наибольшим спросом пользуются мобильные установки, рассчитанные на фальцепрокатку, порезку, закатку. Тот же портал выделил основные критерии выбора техники для строительной сферы:

Как правило, данным характеристикам соответствует продукция китайских, тайваньских, южнокорейских фабрик. Турция является одним из главных поставщиков техники для металлотрейдерской сферы. Европа в данных областях практически не участвует.

Важными для потребителя качествами техники является точность, скорость и доступность. При минимальных затратах необходимо получить максимально доступное качество и своевременную поставку деталей.

Для оптимизации производственного процесса современные предприниматели стали формировать мелкие предприятия комплексной обработки металла. Центром таких комплексов становятся лазерные технологии. Это логично, если учесть, что именно лазеры позволяют выполнять целый спектр работ по металлу, включая резку, внешнюю обработку и даже микросварку. С помощью таких небольших комплексов большие предприятия могут сэкономить, пользуясь ими, как аутсорсинговыми исполнителями непрофильных операций.

Центром таких комплексов становятся лазерные технологии. Это логично, если учесть, что именно лазеры позволяют выполнять целый спектр работ по металлу, включая резку, внешнюю обработку и даже микросварку. С помощью таких небольших комплексов большие предприятия могут сэкономить, пользуясь ими, как аутсорсинговыми исполнителями непрофильных операций.

Перспективы станкостроения

Развитие станкостроения в России идет не настолько активно, как хотелось бы, однако определенные шаги в этом направлении делаются и уже заметны результаты. Производство узкоспециализированного оборудования постепенно вытесняют многоцелевые станки. Причем разработчики стараются охватить как можно большее количество функций. Формируется база установок, объединяющих лазерную и механическую обработку.

Вторым направлением, ориентированным на перспективу, является создание программируемых комплексов. Впоследствии такие линии позволят полностью автоматизировать производственный процесс.

Прогнозируемым улучшением является повышение спроса на прецизионные и высокоточные зуборезные комплексы. Они будут использоваться для подготовки пресс-форм. К логичным направлениям развития относят также дистанционное управление рабочим процессом, полную роботизацию, применение модульных станков (быстрая замена блока для смены профиля работы).

Они будут использоваться для подготовки пресс-форм. К логичным направлениям развития относят также дистанционное управление рабочим процессом, полную роботизацию, применение модульных станков (быстрая замена блока для смены профиля работы).

Особо выделяют обработку новых материалов – многие страны мира активно используют различные варианты керамики и труднообрабатываемые прочные сплавы. В планах отечественной промышленности затронуть и эти сферы.

Если компаниям удастся реализовать все задуманное, уровень отечественной промышленности значительно вырастет. Российское станкостроительное производство и сейчас способно поставлять качественную технику для малой и масштабной промышленной металлообработки. После модернизации оно сможет стать на один уровень со значимыми мировыми компаниями

Промышленное производство

Контакты

Контакты ответственных за содержание раздела

Перейти

Росстат в соцсетях

Подписывайтесь и следите за деятельностью Федеральной службы государственной статистики в социальных сетях

XLSX

Индексы производства по Российской Федерации

25.

6 Кб, 15.06.2022

6 Кб, 15.06.2022XLSX

Индексы производства по отдельным видам экономической деятельности по субъектам Российской Федерации

169.57 Кб, 15.06.2022

XLSX

Индексы производства по Российской Федерации

237.68 Кб, 15.06.2022

XLSX

Индексы производства по Российской Федерации (годовые данные)

34.2 Кб, 15.06.2022

XLSX

Индексы производства по отдельным видам экономической деятельности по субъектам Российской Федерации. Годовые данные с 2015 г.

59 Кб, 15.06.2022

XLSX

Индексы производства по отдельным видам экономической деятельности по субъектам Российской Федерации

915.

91 Кб, 23.11.2022

91 Кб, 23.11.2022XLSX

Индексы производства по отдельным видам экономической деятельности ОКВЭД2 по Российской Федерации

268.05 Кб, 23.11.2022

XLSX

Индексы производства по отдельным видам экономической деятельности ОКВЭД2 по Российской Федерации. Квартальные данные с 2021 года

47.64 Кб, 23.11.2022

XLSX

Индексы производства по Российской Федерации. Годовые данные с 2015 г.

33.73 Кб, 23.11.2022

XLSX

Индексы производства по отдельным видам экономической деятельности ОКВЭД2 по субъектам Российской Федерации. Годовые данные с 2015 г.

64.49 Кб, 31.08.2022

XLSX

Индексы промышленного производства с исключением сезонного и календарного факторов

27.77 Кб, 23.11.2022

call_madeWEB

Картограмма «Индексы производства по субъектам Российской Федерации»

23.

11.2022

11.2022

HTML

Индекс предпринимательской уверенности, методология

4.77 Кб, 29.09.2018

Организаций по добыче полезных ископаемых (без малых предприятий)

Организаций обрабатывающих производств (без малых предприятий)

Организаций, обеспечивающих электрической энергией, газом и паром; кондиционированием воздуха(без малых предприятий)

XLSX

Объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами по отдельным видам экономической деятельности Российской Федерации

21.19 Кб, 15.06.2022

XLSX

Объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами по отдельным видам экономической деятельности по субъектам Российской Федерации

58.

76 Кб, 15.06.2022

76 Кб, 15.06.2022call_madeWEB

Отгружено товаров собственного производства, выполнено работ и услуг собственными силами (без НДС, акцизов и аналогичных обязательных платежей) по «чистым» видам деятельности (оперативные данные) по 2016 г.

29.09.2018

XLSX

Объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами по Российской Федерации. Годовые данные

35.74 Кб, 31.10.2022

XLSX

Объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами по отдельным видам экономической деятельности Российской Федерации

93.38 Кб, 30.11.2022

XLSX

Объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами по субъектам Российской Федерации.

Годовые данные

Годовые данные53.8 Кб, 31.10.2022

XLSX

Объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами по субъектам Российской Федерации

106.06 Кб, 30.11.2022

HTML

Производство основных видов продукции в натуральном выражении, методология

1.43 Кб, 29.09.2018

XLS

Производство основных видов продукции в натуральном выражении (годовые данные с 2017 года — в соответствии с ОКПД2)

2.66 Мб, 19.10.2022

call_madeWEB

Производство основных видов продукции в натуральном выражении (годовые данные – с 2010 по 2016 гг.)

11.07.2019

call_madeWEB

Производство основных видов продукции в натуральном выражении (годовые данные – по 2009 г.)

29.09.2018

XLS

Производство основных видов продукции в натуральном выражении (месячные данные с 2017 года — в соответствии с ОКПД2)

2. 78 Мб, 19.10.2022

78 Мб, 19.10.2022

call_madeWEB

Производство основных видов продукции в натуральном выражении (месячные данные — с 2010 по 2016 гг..)

29.09.2018

call_madeWEB

Производство основных видов продукции в натуральном выражении (месячные данные – с 2005 по 2009 г.)

29.09.2018

Комментарий к разделу

63.9 Кб, 08.09.2021

XLSX

Производство основных видов продукции в натуральном выражении в октябре

1.09 Мб, 23.11.2022

XLSX

Производство основных видов продукции в натуральном выражении в сентябре

1.1 Мб, 26.10.2022

XLSX

Производство основных видов продукции в натуральном выражении в августе

1.02 Мб, 28.09.2022

XLSX

Производство основных видов продукции в натуральном выражении в июле

1.

05 Мб, 01.09.2022

05 Мб, 01.09.2022XLSX

Производство основных видов продукции в натуральном выражении в июне

1.05 Мб, 01.09.2022

XLSX

Производство основных видов продукции в натуральном выражении в мае

1.04 Мб, 01.09.2022

XLSX

Производство основных видов продукции в натуральном выражении в апреле

1.04 Мб, 01.09.2022

XLSX

Производство основных видов продукции в натуральном выражении в марте

1.03 Мб, 01.09.2022

XLSX

Производство основных видов продукции в натуральном выражении в феврале

1.02 Мб, 01.09.2022

XLSX

Производство основных видов продукции в натуральном выражении в январе

967.94 Кб, 01.09.2022

XLSX

Производство отдельных видов пищевой продукции по субъектам Российской Федерации в 2022 году (оперативные данные)

230.

31 Кб, 25.11.2022

31 Кб, 25.11.2022

XLSX

Производство основных видов продукции в натуральном выражении в декабре

1.01 Мб, 02.02.2022

XLSX

Производство основных видов продукции в натуральном выражении в ноябре

1 Мб, 07.02.2022

XLSX

Производство основных видов продукции в натуральном выражении в октябре

1021.02 Кб, 07.02.2022

XLSX

Производство основных видов продукции в натуральном выражении в сентябре

1018.66 Кб, 07.02.2022

XLSX

Производство основных видов продукции в натуральном выражении в августе

1021 Кб, 07.02.2022

XLSX

Производство основных видов продукции в натуральном выражении в июле

1.

04 Мб, 07.02.2022

04 Мб, 07.02.2022XLSX

Производство основных видов продукции в натуральном выражении в июне

1011.39 Кб, 07.02.2022

XLSX

Производство основных видов продукции в натуральном выражении в мае

1006.96 Кб, 07.02.2022

XLSX

Производство основных видов продукции в натуральном выражении в апреле

1005.04 Кб, 07.02.2022

XLSX

Производство основных видов продукции в натуральном выражении в марте

994.99 Кб, 07.02.2022

XLSX

Производство основных видов продукции в натуральном выражении в феврале

980.16 Кб, 07.02.2022

XLSX

Производство основных видов продукции в натуральном выражении в январе

906.24 Кб, 07.02.2022

XLSX

Производство отдельных видов пищевой продукции по субъектам Российской Федерации в 2021 году (оперативные данные)

273.

63 Кб, 01.03.2022

63 Кб, 01.03.2022

XLSX

Уровень использования среднегодовой производственной мощности организаций по выпуску отдельных видов продукции (годовые данные — с 2017 г.) в соответствии с ОКПД2

33.94 Кб, 19.10.2022

DOC

Уровень использования среднегодовой производственной мощности организаций по выпуску отдельных видов продукции (с 2010 по 2016 гг.)

168.5 Кб, 29.09.2018

call_madeWEB

Уровень использования среднегодовой производственной мощности организаций по выпуску отдельных видов продукции (по 2009 г.)

29.09.2018

XLSX

Электробаланс и потребление электроэнергии в Российской Федерации c 2005-2021гг.

961.15 Кб, 30.05.2022

XLSX

Баланс энергоресурсов 2005 — 2020гг.

130.51 Кб, 01.04.2022

Информация

Регламент разработки и публикации данных по производству и отгрузке продукции и динамике промышленного производства

422. 28 Кб, 15.09.2020

28 Кб, 15.09.2020

«Методика расчета индекса физического объема промышленной продукции (для федерального и регионального уровней» — методологический материал 1996 года по расчету индекса промышленного производства.

449.12 Кб, 16.12.2019

DOCX

Алгоритм формирования информации о производстве продукции по видам по полному кругу производителей

20.42 Кб, 19.04.2021

Официальная статистическая методология исчисления индекса промышленного производства

1.3 Мб, 17.01.2020

DOC

Официальная статистическая методология исчисления индекса промышленного производства (отменена приказом Росстата от 16.01.2020 г. № 7)

607.5 Кб, 29.09.2018

Временный регламент разработки и публикации данных по производству продукции в натуральном (стоимостном) выражении и динамике промышленного производства (отменен приказом Росстата от 18. 08.2020 г. № 470)

08.2020 г. № 470)

266.7 Кб, 29.09.2018

DOC

Регламент разработки и публикации данных по продукции добывающих, обрабатывающих производств, производству и распределению электроэнергии, газа и воды (отменен)

90.5 Кб, 29.09.2018

call_madeWEB

Деловая активность организаций в России в сентябре 2022 года

call_madeWEB

О промышленном производстве в январе-октябре 2022 года

XLSX

Уточнение индексов производства за 2020-2022 гг.

75.7 Кб, 25.08.2022

XLSX

Структура уточнений индексов промышленного производства по видам экономической деятельности за октябрь 2021 года

123.64 Кб, 03.02.2022

XLSX

Структура уточнений индексов промышленного производства по видам экономической деятельности за сентябрь 2021 года

61.

94 Кб, 01.12.2021

94 Кб, 01.12.2021XLSX

Структура уточнений индексов промышленного производства по видам экономической деятельности за август 2021 года

61 Кб, 28.10.2021

XLSX

Структура уточнений индексов промышленного производства по видам экономической деятельности за июль 2021 года

101.03 Кб, 27.09.2021

XLSX

Структура уточнений индексов промышленного производства по видам экономической деятельности за май 2021 года

13.16 Кб, 26.07.2021

XLSX

Структура уточнений индексов промышленного производства по видам экономической деятельности за апрель 2021 года

13.35 Кб, 25.06.2021

XLSX

Структура уточнений индексов промышленного производства по видам экономической деятельности за март 2021 года

15.68 Кб, 28.05.2021

XLSX

Структура уточнений индексов промышленного производства по видам экономической деятельности за февраль 2021 года

13.

42 Кб, 19.04.2021

42 Кб, 19.04.2021XLSX

Структура уточнений индексов промышленного производства по видам экономической деятельности за январь 2021 года

12.9 Кб, 18.03.2021

XLSX

Структура уточнений индексов промышленного производства по видам экономической деятельности за декабрь 2020 года

12.91 Кб, 16.02.2021

XLSX

Структура уточнений индексов промышленного производства по видам экономической деятельности

55.76 Кб, 28.01.2021

call_madeWEB

Промышленное производство в России

17.12.2021

call_madeWEB

Российский статистический ежегодник

29.09.2018

call_madeWEB

Регионы России. Социально-экономические показатели

29.09.2018

call_madeWEB

Регионы России. Основные характеристики субъектов Российской Федерации

29. 09.2018

09.2018

call_madeWEB

Бюллетень «Структура и основные показатели деятельности хозяйствующих субъектов»

29.09.2018

call_madeWEB

«Социально-экономическое положение России» (ежемесячный доклад)

29.09.2018

DOCX

Краткий комментарий к проведению расчетов индексов промышленного производства

30.58 Кб, 04.03.2022

DOC

Структура добавленной стоимости 2010 и 2008 годов

89 Кб, 29.09.2018

DOCX

Структура добавленной стоимости по промышленному производству Российской Федерации за 2010 и 2018 годы в классификации ОКВЭД2

22.6 Кб, 19.02.2020

DOCX

Перечень видов экономической деятельности, по которым расчет индексов производства осуществляется методом дефлятирования

22.05 Кб, 18.02.2021

XLSX

«Корзина» товаров-представителей для оперативных расчетов индексов производства (с 2021 года) и годовых расчетов индексов производства (с 2020 года) (базисный 2018 год)

140. 17 Кб, 15.06.2022

17 Кб, 15.06.2022

XLSX

«Корзина» товаров-представителей для расчетов индексов производства (базисный 2018 год)

238.27 Кб, 15.06.2022

XLSX

«Корзина» товаров-представителей для расчетов индексов производства (базисный 2010 год)

759.76 Кб, 15.06.2022

XLSX

«Корзина» товаров-представителей для расчетов индексов производства (базисный 2008 год)

304.03 Кб, 15.06.2022

До 2017 года по Общероссийскому классификатору продукции по видам экономической деятельности ОК 034-2007 (ОКПД),

с 1 января 2017 года по Общероссийскому классификатору продукции по видам экономической деятельности ОК 034-2014 (ОКПД2).

XLS

Для разработки статистической информации в оперативном (ежемесячном) режиме в 2022 году и по итогам за 2022 год

4. 58 Мб, 01.02.2022

58 Мб, 01.02.2022

XLS

Для разработки статистической информации в оперативном (ежемесячном) режиме в 2021 году и по итогам за 2021 год

4.36 Мб, 20.12.2021

RAR

Для разработки статистической информации в оперативном (ежемесячном) режиме в 2020 году и по итогам за 2020 год

258.41 Кб, 08.12.2020

XLS

Для разработки статистической информации в оперативном (ежемесячном) и годовом режимах: в 2019 году

3.73 Мб, 05.02.2020

XLS

Для разработки статистической информации в оперативном (ежемесячном) и годовом режимах: в 2018 году, утвержденная руководителем Росстата А.Е. Суриновым от 29.06.2018 № 78-у

3.74 Мб, 29.09.2018

XLS

Для разработки статистической информации в оперативном (ежемесячном) и годовом режимах: в 2017 году

4.6 Мб, 29.09.2018

XLSX

Для разработки статистической информации в оперативном (ежемесячном) и годовом режимах: в 2016 году

993. 86 Кб, 29.09.2018

86 Кб, 29.09.2018

XLSX

Для разработки статистической информации в оперативном (ежемесячном) и годовом режимах: в 2015 году

928.56 Кб, 29.09.2018

XLS

Для разработки статистической информации в оперативном (ежемесячном) и годовом режимах: в 2014 году

1.58 Мб, 29.09.2018

XLS

Для разработки статистической информации в оперативном (ежемесячном) и годовом режимах: в 2013 году

3.1 Мб, 29.09.2018

XLS

Для разработки статистической информации в оперативном (ежемесячном) и годовом режимах:в 2012 году

3.44 Мб, 29.09.2018

XLS

Для разработки статистической информации в оперативном (ежемесячном) и годовом режимах: в 2011 году

2.43 Мб, 29.09.2018

XLS

Для разработки статистической информации о балансе производственных мощностей по итогам за 2021 год

114. 5 Кб, 20.12.2021

5 Кб, 20.12.2021

XLS

Для разработки статистической информации о балансе производственных мощностей по итогам за 2020 год

118 Кб, 29.12.2020

XLS

Для разработки статистической информации о балансе производственных мощностей по итогам: за 2019 год

116.5 Кб, 16.01.2020

XLS

Для разработки статистической информации о балансе производственных мощностей по итогам за год: за 2018 год

118.5 Кб, 13.09.2019

XLS

Для разработки статистической информации о балансе производственных мощностей по итогам за год: за 2017 год

118.5 Кб, 29.09.2018

XLS

Для разработки статистической информации о балансе производственных мощностей по итогам за год: за 2016 год

114.5 Кб, 29.09.2018

XLS

Для разработки статистической информации о балансе производственных мощностей по итогам за год: за 2015 год

114 Кб, 29. 09.2018

09.2018

XLS

Для разработки статистической информации о балансе производственных мощностей по итогам за год: за 2014 год

112.5 Кб, 29.09.2018

XLS

Для разработки статистической информации о балансе производственных мощностей по итогам за год: за 2013 год

113 Кб, 29.09.2018

XLS

Для разработки статистической информации о балансе производственных мощностей по итогам за год: за 2012 год

113.5 Кб, 29.09.2018

Ответственный за раздел

|

Промышленное производство

|

|

Управление статистики предприятий

|

|

|

|

|

|

Индексы производства

|

Ширяева Наталья Вениаминовна

|

|

|

Производство основных видов продукции в натуральном выражении:

|

|

|

|

добыча топливно-энергетических полезных ископаемых;

|

Бажева Марианна Альбертовна

|

|

|

лесозаготовки;

|

Агнаева Ирина Александровна

|

|

|

рыболовство;

|

Пешкова Ирина Ивановна

|

|

|

Уровень использования среднегодовой производственной мощности организаций

|

Уварова Галина Анатольевна

|

|

|

Потребление электроэнергии в Российской Федерации

|

Бажева Марианна Альбертовна

|

|

|

Индекс предпринимательской уверенности

|

Климова Анастасия Борисовна

|

|

: (495) 568-00-42, доб. 99-494

: (495) 568-00-42, доб. 99-494 минеральных продуктов;

минеральных продуктов; : (495) 568-00-42, доб. 99-517

: (495) 568-00-42, доб. 99-517Каковы возможности российского станкостроительного рынка

С реализацией политики импортозамещения в России увеличился выпуск станков, а замена оборудования стала одним из приоритетных проектов российской «Стратегии развития станкостроения до 2030 года», которая откроет огромные бизнес-возможности для российского станкостроения.

Стоимость продукции станкостроения России в 2015 году составила 18,9миллиардов рублей (около 300 миллионов долларов США). По оценкам Минпромторга России, стоимость продукции российских станков в 2018 году может вырасти до 32,2 млрд рублей (около 510 млн долларов США). В условиях реализации политики импортозамещения рыночная доля российского импорта станков снизилась с 90% до 75% и до 80%, а первоначальный спад российского станкостроения начал постепенно восстанавливаться.

План обновления технологий российского правительства увеличивает спрос на станки на рынке.

Согласно плану «Развитие производства производственных инструментов», с 2019 по 2021 год правительство России будет ежегодно выделять из бюджета 5 миллиардов рублей (примерно 80 миллионов долларов США) в качестве субсидии на развитие производственных инструментов. В 2018 году было реализовано 20 проектов субсидирования производителей станков на общую сумму более 110 млн рублей (около 1,75 млн долларов США). Хотя правительство России предоставляет бюджетные субсидии на развитие станкостроения, производители станков по-прежнему не располагают достаточными средствами для разработки и внедрения инновационных продуктов. Кроме того, условия субсидирования иногда являются необоснованными. Вице-президент Российской ассоциации станкостроителей заявил, что, например, от компаний требуется десятикратное увеличение выпуска новой продукции в течение трех лет. Завод, выпускающий уникальную машину для конкретного заказчика, не может получать государственные субсидии и т. д.

Хотя правительство России предоставляет бюджетные субсидии на развитие станкостроения, производители станков по-прежнему не располагают достаточными средствами для разработки и внедрения инновационных продуктов. Кроме того, условия субсидирования иногда являются необоснованными. Вице-президент Российской ассоциации станкостроителей заявил, что, например, от компаний требуется десятикратное увеличение выпуска новой продукции в течение трех лет. Завод, выпускающий уникальную машину для конкретного заказчика, не может получать государственные субсидии и т. д.

Но в целом станкостроение по-прежнему демонстрирует позитивное развитие. Увеличился выпуск российских станков, 70% которых составляют станки с ЧПУ и комплексные станки. Не имея возможности конкурировать с материковым Китаем на рынке дешевого станкостроения, российский завод предпочел производить высокотехнологичное оборудование, в том числе станки для аэрокосмической отрасли. Например, Станкостроительный завод «Техника» разработал и запустил в производство серию прецизионных круглошлифовальных станков, на которых можно обрабатывать важные детали аэрокосмического оборудования, такие как распределительная арматура. Раньше производители таких деталей закупались в Швейцарии. Завод «Станкостроение» группы «Стан» выпустил серию многофункциональных комплексных станков для обработки деталей из титана и жаропрочных сплавов для авиационных и ракетных двигателей. Всероссийский институт приборостроения (ВНИИприбор) разрабатывает сверхточное оборудование и мобильную технику для Росатома и верфи.

Раньше производители таких деталей закупались в Швейцарии. Завод «Станкостроение» группы «Стан» выпустил серию многофункциональных комплексных станков для обработки деталей из титана и жаропрочных сплавов для авиационных и ракетных двигателей. Всероссийский институт приборостроения (ВНИИприбор) разрабатывает сверхточное оборудование и мобильную технику для Росатома и верфи.

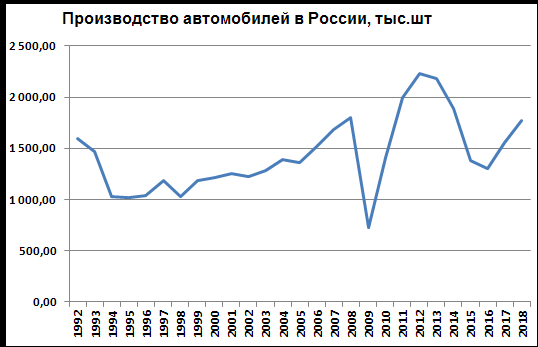

2013 год стал пиком продаж металлообрабатывающих станков в России с объемом продаж 21 700 единиц. В дальнейшем из-за ухудшения экономической ситуации, ограничений на импорт и других факторов объем продаж продолжал снижаться с 2014 по 2016 год (2,3%, 12,7% и 1% соответственно). В 2017 году в связи с выполнением плана технического перевооружения оборонной промышленности спрос на станки на российском рынке увеличился, объем продаж составил 19 430 единиц, что на 14,1% больше, чем в 2016 году. По оценке исследовательской компании BusinesStat, Продажи металлообрабатывающих станков в России будут продолжать расти в среднем на 2,1–3,8% с 2018 по 2022 год. Оцениваются такие факторы, как сокращение поддержки бизнеса, и продажи металлообрабатывающих станков в России оцениваются в 20 236 единиц в год. 2022.

Оцениваются такие факторы, как сокращение поддержки бизнеса, и продажи металлообрабатывающих станков в России оцениваются в 20 236 единиц в год. 2022.

Промышленное производство в России имеет низкий уровень цифровизации, и существуют огромные возможности для развития производства.

Средний уровень цифровизации российской промышленности по-прежнему значительно ниже, чем в США, Германии и Китае. В настоящее время доля крупных предприятий, активно тестирующих или использовавших цифровые станки, не превышает 10-15%, а норма амортизации производственных фондов предприятий продолжает увеличиваться. Согласно анкетному опросу российского разработчика промышленных цифровых технологий Zyfra, доля российских станков с ЧПУ в общем количестве станков по-прежнему очень низка, всего 14% заводов, на станки с ЧПУ приходится более 50%, почти 80% опрошенных компаний Планируют приобретение станков в ближайшие три года. Таким образом, обновление оборудования стало одним из приоритетных проектов «Стратегии развития станкостроения России до 2030 года» и откроет огромные возможности для бизнеса в российской станкостроительной отрасли.

В России есть много предпосылок для успешного перехода к Индустрии 4.0. Например, Россия является одной из ведущих стран мира по развитию цифровой инфраструктуры, проникновению сетей широкополосного доступа, 3G и LTE. Что касается цифровизации, российские промышленные компании внедрили ERP-систему (80% компаний, опрошенных Zyfra, используют ERP), чтобы освоить методы виртуального моделирования и инженерного анализа. По данным McKinsey Global Institute, цифровизация производства увеличит ВВП России к 2025 году до 1,30–4,10 трлн рублей (около 20–65 млрд долларов США) в год. После внедрения цифровых технологий производительность предприятий может быть увеличена на 45-55%; время выхода продукции на рынок может быть сокращено на 20-50%, но долгий срок выхода продукции на рынок является главной фатальной травмой для российских предприятий.

Импорт российских станков продолжает расти, и источники импорта разнообразны.

Импорт станков в Россию продолжает расти. Согласно статистике World Trade Atlas, с января по ноябрь 2018 года импорт российских станков (HS8456-HS8466) увеличился на 15,33%, а стоимость импорта достигла 1,77047 млрд долларов США. Увеличилась стоимость импорта всех станков, в том числе сверлильных, расточных и фрезерных станков на 57,5%; вытяжные машины и вальцовочно-винтовые машины выросли на 30,6%; зубообрабатывающих, строгальных и пильных станков выросли на 28,0%.

Увеличилась стоимость импорта всех станков, в том числе сверлильных, расточных и фрезерных станков на 57,5%; вытяжные машины и вальцовочно-винтовые машины выросли на 30,6%; зубообрабатывающих, строгальных и пильных станков выросли на 28,0%.

Среди импортных станков стоимость импорта интегрированного станка (HS8457) была самой высокой, достигнув 26,91 млн долларов США, увеличившись на 15,5% с января по ноябрь 2017 года. Германия является крупнейшим источником импорта с импортом стоимостью 59,19 млн долларов США, что составляет 22%, за ним следуют Тайвань (импортировано 42,35 млн долларов США, что составляет 16%), Швейцария (импортировано 38 млн долларов США, что составляет 14%) и Япония (импортировано 33,09 млн долларов США, что составляет 12%). %), Южная Корея (стоимость импорта 26,69 долл. США)млн, что составляет 10%), и Китай (стоимость импорта 18,61 млн долларов США, что составляет 7%).

В целом в 2018 г. (январь-ноябрь) основными источниками импорта российского станкостроения были Германия, Китай, Италия, Тайвань, Швейцария, Япония, США и Южная Корея. Тайвань является четвертым по величине источником импорта из России, при этом импорт из Тайваня составляет 12,82 млн долларов США, что на 7,42% больше, чем за аналогичный период 2017 года, и составляет 9,2% российского импорта (подробности см. в Приложении 2). Стоит отметить, что Турция догнала и заменила Испанию, став десятым по величине источником импорта станков в Россию.

Тайвань является четвертым по величине источником импорта из России, при этом импорт из Тайваня составляет 12,82 млн долларов США, что на 7,42% больше, чем за аналогичный период 2017 года, и составляет 9,2% российского импорта (подробности см. в Приложении 2). Стоит отметить, что Турция догнала и заменила Испанию, став десятым по величине источником импорта станков в Россию.

Россия глубоко культивирует рыночные модели для повышения конкурентоспособности продукции.

Как правило, иностранные производители станков могут получить производственные кредиты в стране от 1% до 2%, поэтому они могут предоставить рассрочку от 3 до 5 лет для российских импортеров оборудования, но процентная ставка по кредиту в России достигает 15% до 20%. Таким образом, себестоимость продукции значительно увеличивается, а многие российские производители не имеют залога, поэтому процентные ставки по кредитам остаются высокими. По сравнению с себестоимостью производства российским производителям выгоднее закупать станки за границей.

Тайваньская ассоциация машиностроительной промышленности каждый год в мае уже много лет подряд организует делегации для участия в крупнейшей в России выставке станкостроения (Металлообработка) в Экспоцентре в Москве. Тайваньская техника была выставлена в виде коллективного стенда. В 2018 году была проведена пресс-конференция Taiwan Smart Manufacturing VR, которая значительно повысила популярность тайваньских станков на российском рынке.

Для повышения конкурентоспособности продукции в последние годы иностранные инвесторы постепенно перешли на модель глубокого освоения российского рынка станков, чтобы увеличить возможности сбыта продукции. Многие европейские производители станков открыли представительства в России, чтобы облегчить сотрудничество с местными партнерами и поддерживать хорошие отношения с клиентами. Хотя тайваньские станки имеют очень высокую репутацию на российском рынке, в дополнение к постоянному выпуску новой технологической продукции, качественному послепродажному обслуживанию и гибкому финансированию, они также должны имитировать модель глубокого культивирования иностранного бизнесмена на российском рынке. . Чтобы приблизиться к рынку и повысить конкурентоспособность торгов, иностранные инвесторы также активно вкладывают средства в сборку и производство в России.

. Чтобы приблизиться к рынку и повысить конкурентоспособность торгов, иностранные инвесторы также активно вкладывают средства в сборку и производство в России.

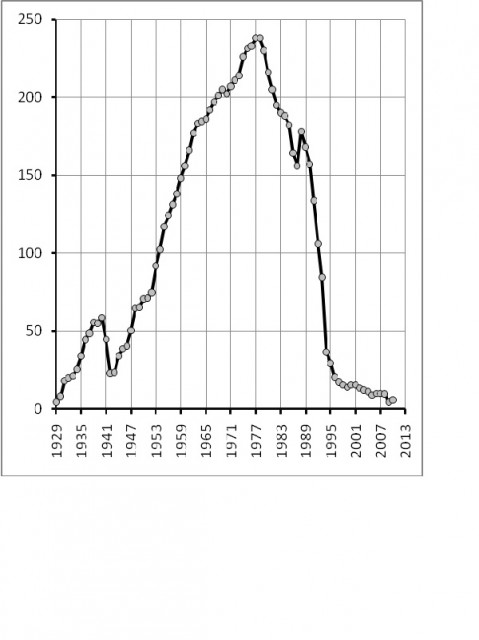

На Европу и Японию распространяются правила, ограничивающие экспорт в Россию, что оказывает давление на европейских и японских производителей станков. Это лучшее время для поставок тайваньских станков в Россию. Технология и качество станков Тайваня постепенно были признаны рынком. Он стал четвертым по величине поставщиком станков в России. В связи с экономическими санкциями правительство России активно способствует развитию своего станкостроения. Консультант генерального директора Московского центра международной торговли сказал, что 84% инструментального машиностроения Советского Союза рухнули в одночасье после распада Советского Союза. Отрасль остро нуждается в оживлении. В этом году он посетил стенд Тайваньского имиджевого павильона Smart Machinery и пресс-конференцию VR на Российской выставке металлообработки и высоко оценил качество станков с ЧПУ в Китае.

Группа «Ренова» — одно из крупнейших частных предприятий России. Это тяжеловесная группа. Группа занимается металлургией, нефтью, энергетикой, телекоммуникациями, производством высокотехнологичного оборудования, строительством, медициной, финансами и т. д., а ее дочерние компании расположены в России, независимых странах, Швейцарии, Южной Африке и США, с общей из 134 000 сотрудников и годовой оборот более 12,9 млрд долларов США. Вице-президент компании также заявил, что дочерние компании группы заинтересованы в сотрудничестве с тайваньскими производителями станков.

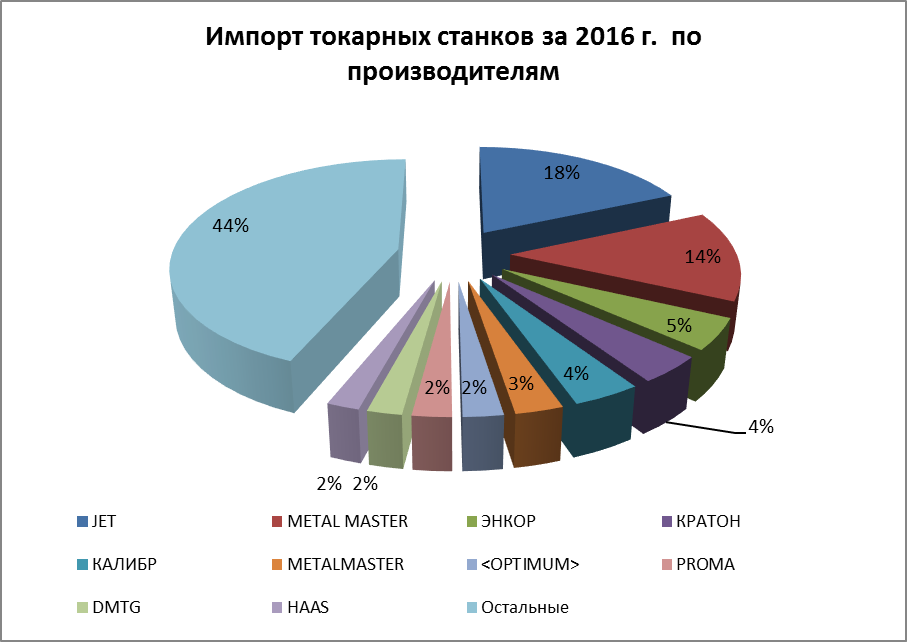

Согласно отчету «Глобальное потребление станков», опубликованному Gardner, Россия занимает десятое место в мире по потреблению станков с объемом рынка почти 1,2 миллиарда долларов США в 2017 году. Рыночный спрос на станки в значительной степени зависит от импорта. В 2016 году импорт станков составил 75,6%. В последние годы Тайвань и Россия были важными российскими импортерами станков. Большая часть объема экспорта за последние пять лет оставалась выше 100 миллионов долларов США._51.jpg) В 2017 году наш экспорт станков в Россию составил 114,2 млн долларов США, что делает его четвертым по величине импортом станков. Китай, что составляет 90,87% годовой стоимости импорта России в размере 1,157 млрд долларов США. В частности, что касается токарных станков, в 2017 году Россия импортировала токарные станки на сумму 22,597 млн долларов США, а Тайвань стал крупнейшим источником импорта, на долю которого приходится 16,37% от общей стоимости импорта на сумму 36,98 млн долларов США. С общей стоимостью импорта 27,97 млн долларов США Тайвань также является вторым по величине импортером, на долю которого приходится 16,81% от общего объема импорта на сумму 45,54 млн долларов США.

В 2017 году наш экспорт станков в Россию составил 114,2 млн долларов США, что делает его четвертым по величине импортом станков. Китай, что составляет 90,87% годовой стоимости импорта России в размере 1,157 млрд долларов США. В частности, что касается токарных станков, в 2017 году Россия импортировала токарные станки на сумму 22,597 млн долларов США, а Тайвань стал крупнейшим источником импорта, на долю которого приходится 16,37% от общей стоимости импорта на сумму 36,98 млн долларов США. С общей стоимостью импорта 27,97 млн долларов США Тайвань также является вторым по величине импортером, на долю которого приходится 16,81% от общего объема импорта на сумму 45,54 млн долларов США.

Выставка станков в Москве

Опубликовано

Рынок металлообрабатывающего оборудования в России заманчив, но сложен.

Марк Альберт

Почетный редактор, Modern Machine Shop

Поделиться

Читать дальше

- Открыть собственный механический цех? Вот совет о том, как начать с малого

- Как пассивировать детали из нержавеющей стали

- Обработка Вопросы? Спросите эксперта

Выставочные залы, которые занимает MASHEX, современны и привлекательны.

Haas Automation представила большую экспозицию станков на стенде своего российского представителя Abamet.

Этот новый жилой комплекс олицетворяет растущее процветание Москвы.

Подмосковье переживает строительный бум.

Конструкция рязанского токарно-карусельного станка RT417RF3-6 отражает потребности клиентов из США, которым требуются исключительно большие отверстия шпинделя для таких операций, как нарезание резьбы на трубах в тяжелых условиях в нефтедобывающей промышленности или обработка гидроцилиндров. Более крупные и мощные модели будут представлены на выставке EMO в этом месяце в Ганновере, Германия.

Предыдущий

Следующий

Что такое выставка станков в Москве? Какая такая Москва

дней? МАШЭКС, выставка «Промышленность и технологии для России»,

проводится ежегодно с 1988 года. В этом году выставка переехала в

В этом году выставка переехала в

Крокус Центр Экспо находится примерно в 15 милях от Красной площади, что

в прямом и переносном смысле сердце Москвы. (Красная площадь, у

кстати, до сих пор правильно называется таковым, потому что этот цвет считался

синонимом красоты, когда Кремль и его соборы и дворцы

были построены столетия назад. Их красота остается, хотя политическая

революции пришли и ушли.)

Крокус Центр — современный комплекс с несколькими крупными выставочными

залы, которые могут соперничать с любой выставочной площадкой в Европе или Северной Америке.

Здания просторные, чистые, функциональные и со вкусом оформлены.

MASHEX работал четыре дня (29 мая — 1 июня) во время редкой жары, которая

загнал температуру наружного воздуха в 90-е, хотя выставочные залы

были комфортно кондиционированы. Шоу можно подвести итоги

статистика, предоставленная спонсорами выставки: 50 000 квадратных метров выставки

пространство; 500 экспонентов; 15 000 участников. Эти цифры, однако, не

раскрыть характер или значение шоу.

Это

Главная станкостроительная выставка России, место встречи продавцов станков

съезжаются покупатели со всей страны. Что экспоненты

показали и что интересующиеся россияне много рассказывают о металлообработке

промышленность там. В целом экспоненты привезли свои последние и самые

современное оборудование. Предложить что-либо меньшее, по-видимому, значило бы

недооценивают российский рынок металлообработки. Покупатели заинтересованы

во всех ведущих технологиях и передовых процессах в качестве покупателей

в любой точке мира.

На выставке были представлены VMC с пятью осями;

многоцелевые станки; токарные станки для твердого точения; проволока и баран

электроразрядные установки; роботы-сварщики; твердосплавные вставки с

новейшие покрытия и геометрия; и другие недавно разработанные технологии.

Хотя

части российской экономики и социальной инфраструктуры все еще находятся в

в режиме догоняющего развития страна переживает бум во многих отраслях промышленности.

сектора. Энергетическая промышленность быстро расширяется; растущая середина

класс жаждет потребительских товаров; и строительная отрасль находится в

на полном ходу — высокие подъемные краны приветствуют будущее на каждом горизонте московского

окрестности, кажется.

Чтобы не отставать, российским производителям обычно нужны машины, способные

выполнение сложных работ с жесткими допусками. Они вроде меньше

заинтересованы в автоматизации, такой как портальные загрузчики, роботизированная передача деталей

или гибкие системы обработки, хотя устройства смены поддонов, которые сохраняют

малое время простоя машины пользуются популярностью. Заработная плата и льготы относительно

в России низкий, поэтому большого давления на сокращение численности населения в

заводы.

На выставочном этаже

Торговые марки, знакомые американским магазинам, было легко узнать. На самом деле ты

часто можно было найти машины одного и того же производителя в нескольких киосках — в

в некоторых случаях одна и та же модель появлялась более чем в одном месте.

Практически каждый дилер или дистрибьютор в России принимает участие в этой выставке, поэтому

хотя их территории могут не пересекаться, существует много

дублирование, когда все они выставляют свои самые продаваемые машины в одном

расположение.

С

наибольшую долю рынка в России занимают европейские станкостроители

лучшие представлены на выставке. Там были DMG, Danobat и Index.

а также многочисленные более мелкие компании, обслуживающие отрасль. Сандвик

Coromant, Walter AG и Iscar были среди экспонентов режущего инструмента.

Delcam и Siemens были среди поставщиков программного обеспечения и ЧПУ. Строители

из Японии не отставали. Ямадзаки Мазак, Мори Сейки, Окума,

Макино и ряд других компаний имели сильное присутствие. Не

потрудитесь обратиться к каталогу шоу для получения полного списка «Кто

Где с чем». Не каждый дилер или дистрибьютор перечисляет все

линии, которые они несут.

Ряд американских компаний привлекли внимание. Хаас Автоматизация, Хурко,

Hardinge, Gleason и MAG Industrial (представляющие Fadal, Цинциннати

Machine, Giddings & Lewis и другие бренды теперь в этом семействе)

присутствовали, и это лишь некоторые из них.

Станкостроение в России уже не то, что раньше, факт

видно на этом спектакле. Советское правительство когда-то поддерживало процветающую

группа строителей, но у многих из них были заводы в других странах советского блока.

страны. После распада СССР в начале 1990-е, эти

«станкостроительные предприятия» потеряли доступ к этим производственным

удобства. Они также потеряли закрытые рынки в торговом блоке и потеряли

сильно субсидируемые производственные заказы от советского правительства,

тройной удар. Тем не менее некоторым из этих компаний удалось перегруппироваться

и вновь утвердиться в качестве ключевых игроков на российском и

международные рынки. У этих компаний были большие стенды на МАШЭКС.

Три на просмотр

Рязанский станкостроительный завод, например, преуспел в обоих

Россия и Северная Америка. Эта компания специализируется на больших токарных станках, которые

пользуются повышенным спросом со стороны нефтяной промышленности и других отраслей тяжелой промышленности

таких как железнодорожное оборудование и судостроение. Рязань показала токарно-карусельный станок

Рязань показала токарно-карусельный станок

для тяжелой токарной обработки. Эта машина была недавно переработана, чтобы соответствовать

спецификации, предложенные его продавцом в США, Shamrock Machinery Co., Хьюстон,

Техас. Компания увеличила диаметр шпинделя до 320 мм, усилила

передняя бабка грузоподъемностью 40 тонн и добавлена задняя бабка для деталей

весом до 25 тонн. Он имеет ось C с независимым

водить машину. Кровать имеет три направляющих, чтобы выдерживать большие силы тяги.

поддержание стабильности. Предыдущая версия этой модели была показана на

IMTS 2006 и продан американской компании по обработке деталей ветряных турбин.

Этот строитель также производит некоторые большие токарные станки с наклонной станиной, VMC и

зуборезные станки, которые продаются по всему миру.

Два других российских станкостроителя, Савеловский машиностроительный завод

Отдельного упоминания заслуживают завод и Ивановский завод тяжелого станкостроения.

Каждый из них преследовал разные стратегии в годы, прошедшие после Советского Союза.

распад, справляясь с конкурентным рынком без правительства

поддерживать. Савелово многопрофильный. Хотя 50% продукции приходится на

еще металлообрабатывающие станки, компания также производит упаковку

оборудование, стенды для испытаний продукции и другие машины для производства.

Большинство его станков спроектированы и изготовлены для клиентов

Спецификация для специальных применений в авиационной промышленности.

Иваново,

тем временем сосредоточился на больших HMC и станках для твердого точения.

Сейчас этот строитель специализируется на машинах для автомобильной, энергетической и

оборонные отрасли. Машины на выставке представили впечатляющие

внешность. Ограждение из листового металла, например, привлекательно

разработан и хорошо сделан. На одном большом HMC на выставке был изображен HSK-63.

инструмент, большое устройство смены поддонов и система ЧПУ Siemens Sinumerik.

Возможности

Интерес к следующему

Выставка МАШЭКС (25-30 мая 2008 г. ) была успешной, заказы на выставку

) была успешной, заказы на выставку

space проходят немного быстрее, чем на предыдущих шоу.

AMT – Ассоциация производственных технологий рассматривает

спонсирование американского павильона для его членов, которые хотят протестировать рынок

их продукты. Выход на российский рынок нельзя воспринимать легкомысленно.

Перед лицом хорошо зарекомендовавших себя конкурентов из Европы, Японии или

США, потенциальные новички должны взвесить другие варианты, такие как

приближаясь к Индии, Китаю или Бразилии в первую очередь. Если они решатся

России, этим компаниям придется набраться терпения. Российские покупатели любят

придерживаться того, что они знают. Они ожидают, что поддержка и обслуживание будут

отзывчивый, эффективный и разумный в цене.

Есть

не является веской причиной для покупателей станков из США посещать MASHEX,

хотя в выставочных залах они чувствовали бы себя как дома. Однако,

Американские производители и поставщики станков должны внимательно

это шоу и на российском рынке. Даже посещение шоу только для того, чтобы

Даже посещение шоу только для того, чтобы

общение с дистрибьюторами и экспонентами даст хорошее «прочувствование»

рынок. Окно возможностей невелико. Через несколько лет получить

закрепиться в России будет сложнее. Отечественные строители

скорее всего, вернут себе прежнюю силу и смелость. Иностранный

компании с форой будут в хорошем положении, чтобы использовать

их знакомство с рынком и их умение решать его проблемы

и риски.

Информацию о выставке MASHEX 2008 можно получить на сайте www.mashex.ru.

Взгляд изнутри

Майк Ричардс, президент

Shamrock Machinery Co., часто бывает в России и была на этой выставке. Его

комментарии впоследствии дают интересные идеи:

«Русский

покупатели предпочитают приобретать российские станки, потому что чувствуют

устраивает наличие запчастей и сервиса. Интересное

суть в том, что за это они будут платить премию за российские машины

причина. На очереди европейские машины из-за знакомства с

Качество и электроника.

Всего комментариев: 0