Лизинг по кредиту: Чем отличается лизинг от кредита на автомобиль?

Содержание

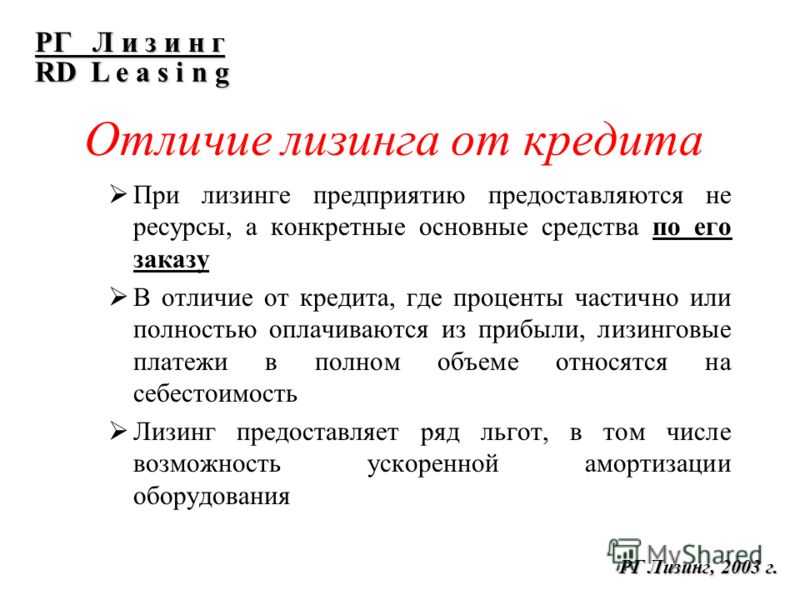

Чем отличается лизинг от кредита на автомобиль?

Для жизни

Малому бизнесу

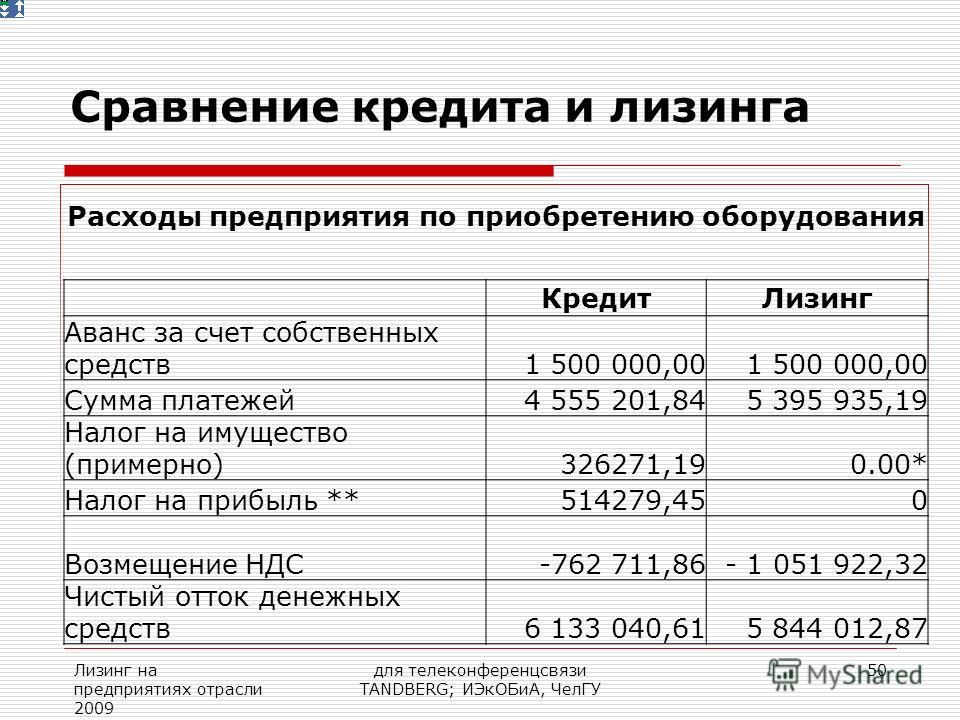

Покупка автомобиля для компании с привлечением заемных средств — способ снизить налогооблагаемую прибыль и оптимизировать расходы компании. Несмотря на то, что за пользование средствами банка начисляется процент, с учетом уменьшения налогооблагаемой базы покупка может быть более выгодной.

Стать клиентом

Особенно это актуально для компаний, работающих с НДС и на ОСНО. При постановке автомобиля на баланс НДС принимается к зачету, плюс если оформлен договор лизинга, сумма налога на прибыль уменьшается соразмерно общим затратам на лизинг.

Рассмотрим, в чем отличие лизинга от кредита на автомобиль и что лучше для компании.

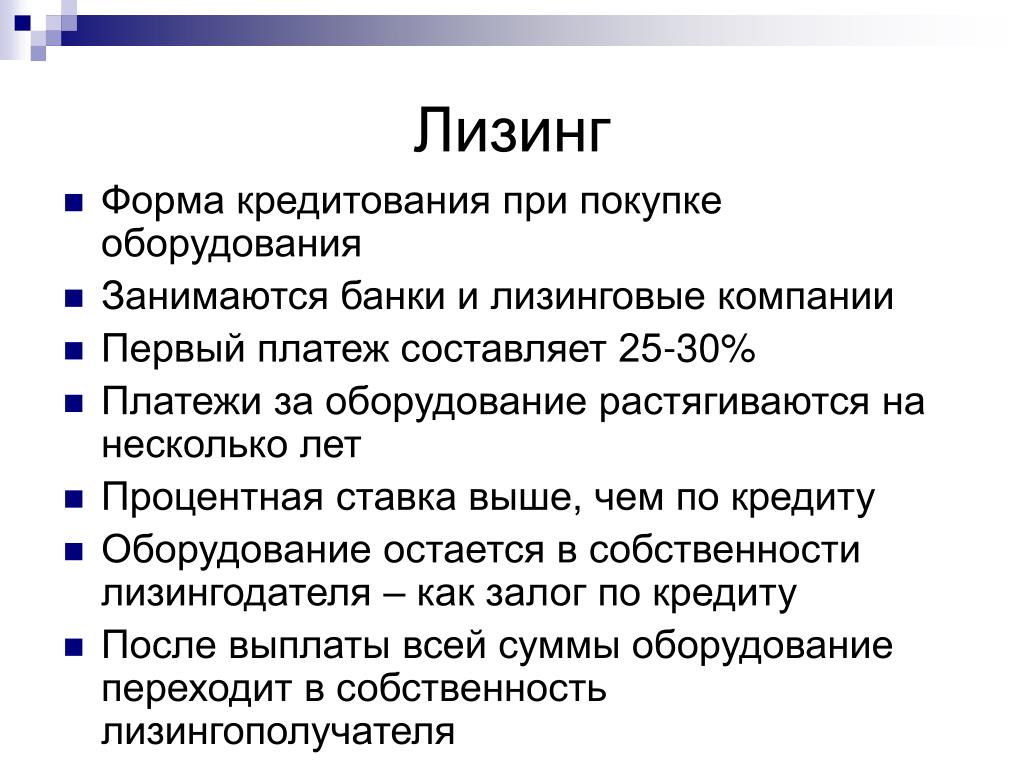

Лизинг

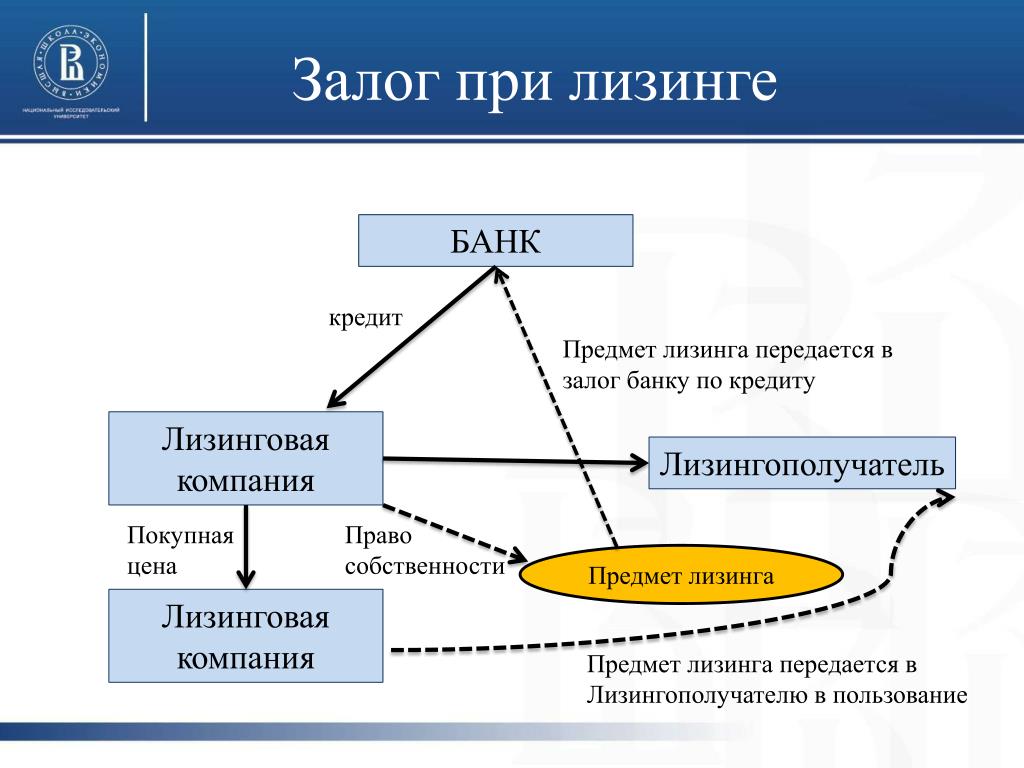

При оформлении лизинга компанией, автомобиль ставится на баланс компании, продать его в собственность генеральному директору и иным лицам до истечения срока договора нельзя. Если условие нарушено, лизингодатель имеет право изъять предмет соглашения. Поэтому банки и лизинговые компании регулярно проверяют, как эксплуатируется автомобиль или спецтехника.

Основные положения договора лизинга:

- При лизинге договоренности заключаются на срок, связанный с амортизацией транспортного средства. Как правило, это 50% от периода морального износа, иначе лизингодатель не получит выгодную ему финансовую компенсацию.

Исключение — оперативный лизинг. По нему полный износ не учитывается, а контракт действует до трех лет.

Исключение — оперативный лизинг. По нему полный износ не учитывается, а контракт действует до трех лет. - При оформлении заключается лизинговое соглашение и прописываются ставки за использование автомобиля — как в традиционном кредите. Если договоренности нарушаются, собственник изымает ТС у заемщика.

- После окончания обязательств по лизингу арендатор вправе решать, как поступить. Чтобы стать собственником автомобиля, он вносит сумму остаточной стоимости.

- Лизингом чаще всего пользуются для аренды и выкупа коммерческого транспорта — маршрутных микроавтобусов, тягачей, снегоуборочной и другой коммунальной техники. Возможно приобретение легковых автомобилей для административного использования.

Кредит

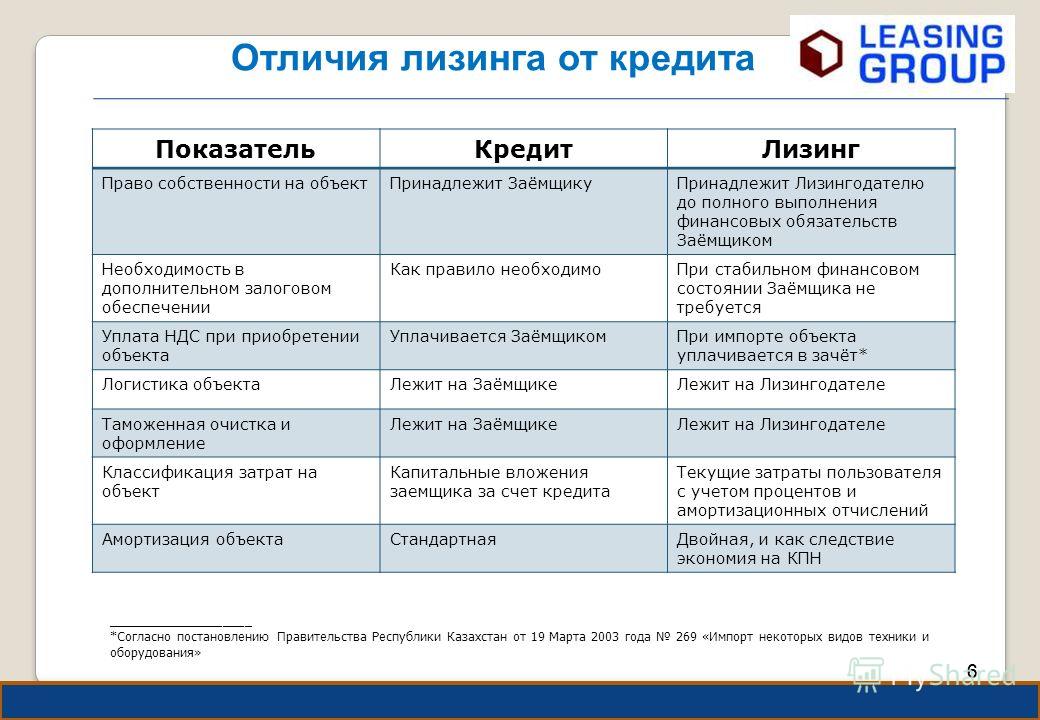

Главное отличие от лизинга — в оформлении кредитного договора, по которому заемщик привлекает деньги банка для покупки ТС и становится собственником машины сразу, а не после выплаты долга.

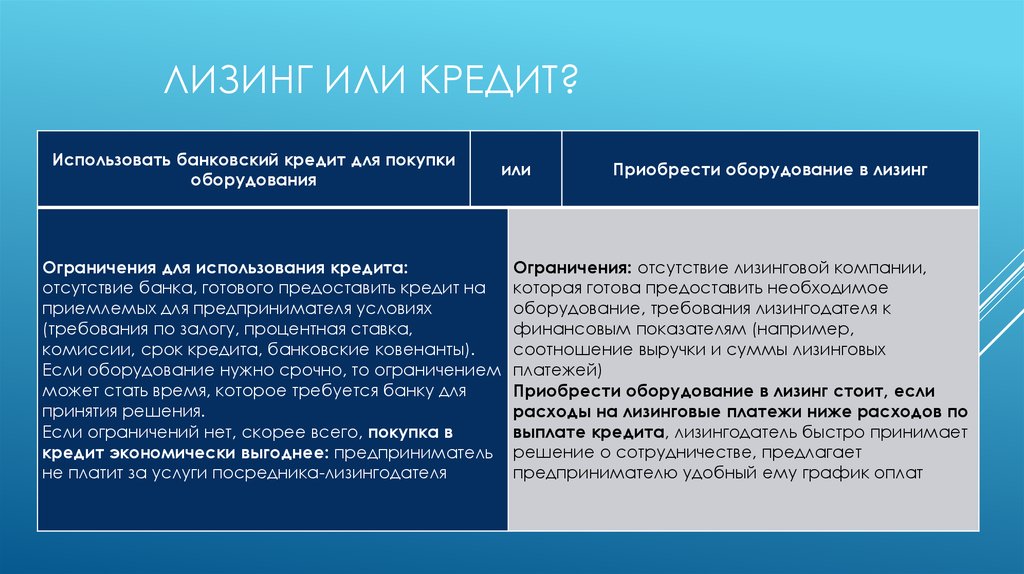

Целевой заем выдается не на руки покупателю автомобиля — кредитор перечисляет его продавцу, а компания-заемщик принимает обязательство поэтапного погашения долга с процентами. Владелец распоряжается автомобилем ограниченно, потому что транспорт выступает предметом обеспечения сделки — залогом. Такие машины нельзя продать, пока ежемесячные платежи и проценты доли не будут погашены.

Другие особенности кредитов:

- широкий выбор предложений — можно найти низкие процентные ставки, предложения без первоначального взноса, с разным графиком погашения;

- клиент получает возможность выбрать ТС в любом салоне, с которым сотрудничает кредитная организация — как правило, ограничений по марке, модели нет, иногда покупка оформляется и на подержанные автомобили;

- при нарушении правил пользования автокредитом есть риск потери машины — кредитор изымает ее у купившего лица, этот пункт присутствует в абсолютном большинстве соглашений.

Heading» color=»brand-primary»>Лизинговые и кредитные договоры: чем они похожи и чем отличаются

Heading» color=»brand-primary»>Лизинговые и кредитные договоры: чем они похожи и чем отличаются

Лизинг и кредит объединяет платность услуги — в обоих случаях получатель ТС перечисляет кредитору или лизингодателю вознаграждение в виде процентов. Общим местом выступает и срочность — график платежей всегда указывается в договоре.

Оба предложения характеризуются возвратностью: лизинговая организация и банк, выдающий кредиты, возвращают свои деньги и получают вознаграждение сверх этой суммы. В случае с лизингом выкупная часть изначально заложена в арендной плате. При кредитах банк получает вознаграждение в виде процентов.

Отличия:

- Цель заключения договора. При лизинге это, прежде всего, получение пользы — эксплуатация автомобиля с минимальными расходами, а выкуп не обязателен. Кредиты же направлены на вступление в права собственности в начале срока действия договора.

- Предмет сделки.

При лизинге — само транспортное средство, чьим собственником остается лизингодатель. При кредите это деньги (сумма долга), а транспорт становится имуществом заемщика сразу.

При лизинге — само транспортное средство, чьим собственником остается лизингодатель. При кредите это деньги (сумма долга), а транспорт становится имуществом заемщика сразу. - Структуры, выдающие ссуды. Кредитором вправе быть только банк, лизингом занимаются компании и даже физлица.

- Другие условия. При лизинге короче амортизация, ИП и юрлица вправе вернуть НДС, кредитная история не так важна, как при банковских ссудах.

Плюсы и минусы лизинга

Основной плюс лизинга — возможность приобрести автомобиль с использованием краткосрочного займа. Кроме этого:

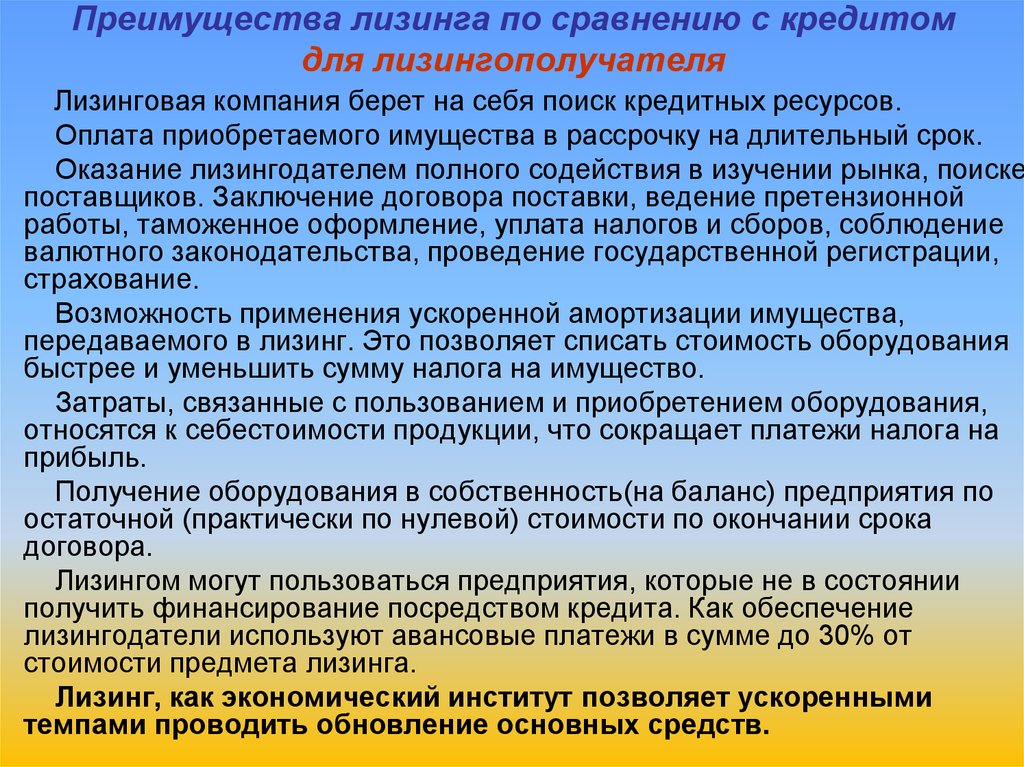

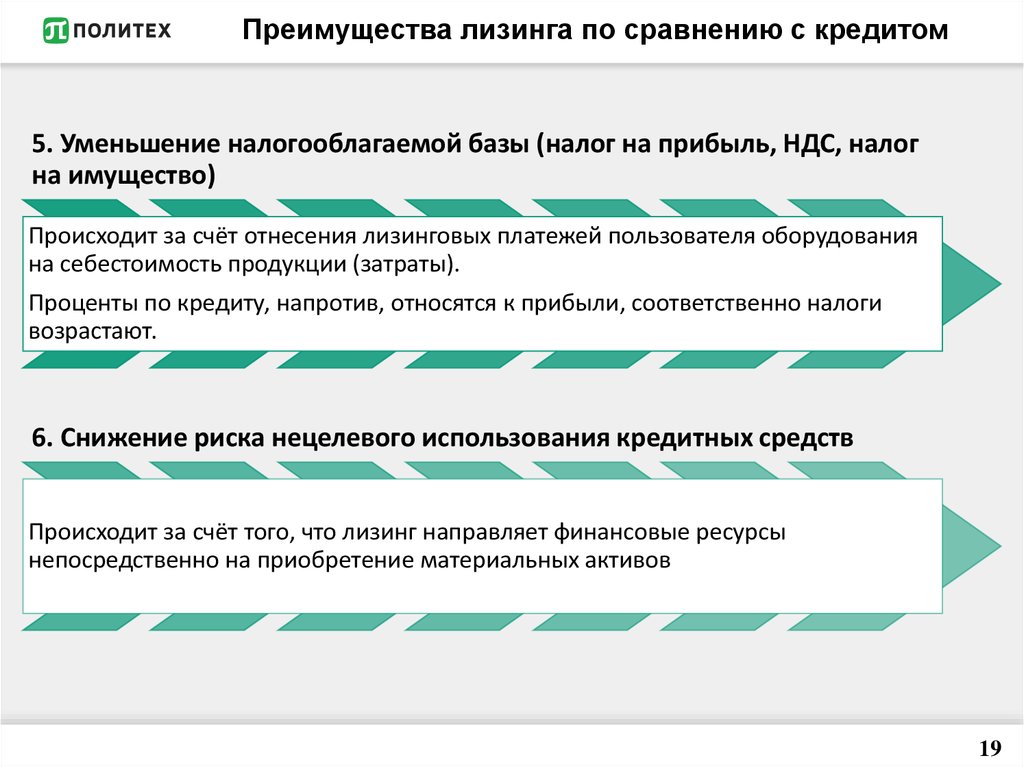

- все затраты на приобретение автомобиля, включая оплату КАСКО, включены в лизинговый договор и принимаются на издержки компании, что позволяет экономить на налогах;

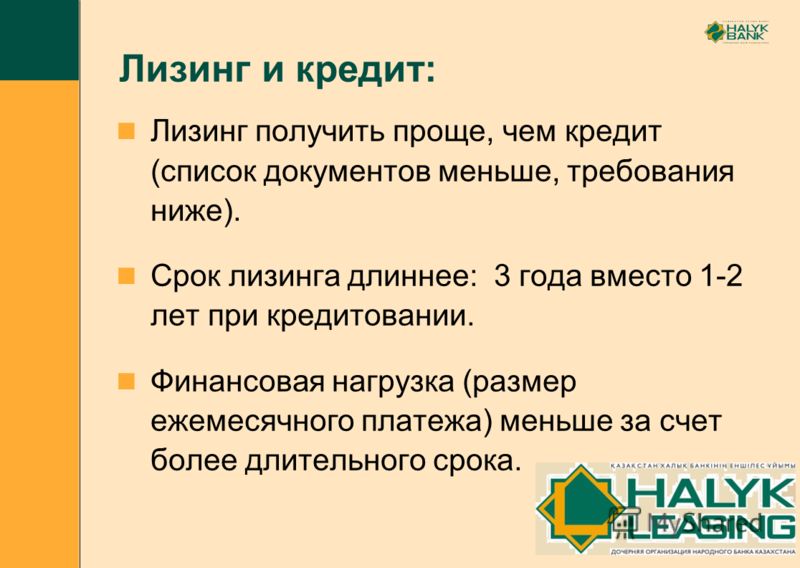

- одобрение заявки на лизинг происходит быстрее, особенно если клиент держит расчетные счета в этом банке;

- график платежей составляется индивидуально и напрямую влияет на сумму общей переплаты по договору.

Недостаток лизинга — выбор предложений ограничен и зависит от того, с какими дилерскими центрами работает банк. Ежемесячные выплаты довольно большие, так как срок действия договора оперативного лизинга, а именно этот вариант предлагают банки, не более трех лет. Долгосрочный лизинг дороже, так как ставки выше, чем по кредитам. При лизинге машина остается собственностью кредитора и может быть изъята банком при нарушении условий договора.

Плюсы и минусы кредита

Кредиты выдают, даже если у заемщика нет крупных сумм для первоначального платежа. Этот финансовый инструмент выгоден получателю, кредитору и автосалону, поэтому согласование сделки проходит проще. Другие плюсы кредитов:

- владельцем автомобиля сразу становится конечный покупатель — заемщик;

- при хорошей кредитной истории, стабильном доходе, обслуживании в банке в рамках зарплатного проекта можно получить на кредит «скидку» — более приемлемые условия;

- разнообразие программ позволяет адаптировать кредит к своей ситуации — желаемому графику, размеру платежей, общему сроку.

Кредит неудобен тем, что оформляется дольше (до месяца) и требования по нему жестче, чем у лизинга. На все время кредитования ТС находится в залоге у банка, а за расторжение договоренностей раньше срока могут быть штрафы и изъятие автомобиля.

Заключение

Выбирая, что выгоднее, следует, прежде всего, помнить о своих задачах, соотношении пользы и расходов. Если вам важно оптимизировать налоги — выбирайте лизинг, если в приоритете более лояльная нагрузка — кредит.

Райффайзен Банк предлагает лизинг автомобилей для компаний и ИП. Выгодные условия, госсубсидии и особые предложения от партнеров доступны текущим и новым клиентам банка.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

LinkList.P» color=»brand-primary»>Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

LinkList.P» color=»brand-primary»>Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

P» color=»brand-primary»>Центр раскрытия корпоративной информации.

P» color=»brand-primary»>Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Что такое лизинг и какие бывают виды лизинга

Бухгалтерский учет

Предмет лизинга на балансе лизингополучателя:

Текущие лизинговые платежи, причитающиеся к уплате в соответствии с графиком платежей, относите в уменьшение общей суммы кредиторской задолженности перед лизингодателем (п. 9 Указаний об отражении в бухгалтерском учете операций по договору лизинга).

Если одновременно с лизинговыми платежами вы частями выплачиваете выкупную стоимость предмета лизинга, то суммы, перечисленные в счет ее уплаты, до перехода права собственности на объект учитывайте в качестве аванса (п. п. 3, 16 ПБУ 10/99 «Расходы организации»).

п. 3, 16 ПБУ 10/99 «Расходы организации»).

Предмет лизинга учтен на балансе лизингодателя:

Лизинговые платежи за предмет лизинга, который используется в деятельности, связанной с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг, отражайте в расходах по обычным видам деятельности. Расход признавайте на последнее число каждого месяца пользования лизинговым имуществом (п. п. 5, 16, 18 ПБУ 10/99 «Расходы организации»).

Начисляйте лизинговые платежи записями по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции со счетами учета затрат на производство (расходов на продажу и др.) (п. 9 Указаний об отражении в бухгалтерском учете операций по договору лизинга).

Если одновременно с лизинговыми платежами вы частями выплачиваете выкупную стоимость предмета лизинга, то суммы, перечисленные в счет ее уплаты, до перехода права собственности на объект учитывайте в качестве аванса на отдельном субсчете, открытом к счету 76 «Расчеты с разными дебиторами и кредиторами» (п. п. 3, 16 ПБУ 10/99 «Расходы организации»).

п. 3, 16 ПБУ 10/99 «Расходы организации»).

Бухгалтерский учет лизинговых платежей при применении УСН такой же, как и в случае применения иных систем налогообложения. Он зависит от того, на чьем балансе согласно условиям договора учитывается лизинговое имущество — на балансе лизингодателя или на балансе лизингополучателя.

Единственная особенность обусловлена тем, что НДС, предъявленный лизингодателем в составе лизингового платежа, вы к вычету принять не можете. Поэтому в учете сделайте следующее:

— если предмет лизинга учитывается на балансе лизингодателя, то начисляйте лизинговые платежи в сумме, включающей НДС;

— если предмет лизинга учитывается на вашем балансе, то включите НДС в стоимость лизингового имущества и в сумму арендных обязательств. Начисляйте лизинговые платежи за счет суммы арендных обязательств в размере, включающем НДС.

Налоговый учет

ОСНО предмет лизинга учтен на балансе лизингодателя:

Лизинговые платежи лизингополучатель включает в прочие расходы, связанные с производством и реализацией, на последнее число отчетного периода (пп. 10 п. 1 ст. 264, пп. 3 п. 7 ст. 272 НК РФ).

10 п. 1 ст. 264, пп. 3 п. 7 ст. 272 НК РФ).

ОСНО предмет лизинга учтен на балансе лизингополучателя:

Лизинговые платежи он включает в расходы за вычетом сумм начисленной амортизации (пп. 10 п. 1 ст. 264 НК РФ).

Налоговый учет, УСН (доходы-расходы):

Учесть в расходах по УСН лизинговые платежи вы сможете, только если выбрали объект «доходы минус расходы». Если вы применяете объект «доходы», эти расходы учесть нельзя (п. п. 1, 2 ст. 346.18 НК РФ).

Специальных правил учета лизинговых платежей нет. В связи с этим, по нашему мнению, их надо учитывать в общем порядке — после перечисления лизингодателю. У кого на балансе учитывается предмет лизинга (у лизингодателя или у лизингополучателя), значения не имеет. «Входной» НДС по таким платежам тоже учитывайте после перечисления, отдельно от основного платежа (пп. 4, 8 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ, Письмо Минфина России от 13.02. 2019 N 03-15-06/8733).

2019 N 03-15-06/8733).

Если лизинговые платежи перечисляете авансом, не учитывайте их в расходах, пока не завершится период, который оплачиваете, и они не станут оплатой (п. 2 ст. 346.17 НК РФ, Письмо Минфина России от 30.03.2012 N 03-11-06/2/49).

Если лизинговый платеж включает выкупную стоимость, то часть платежа, приходящуюся на нее, нужно учитывать в специальном порядке. Сразу включить ее в расходы не получится.

Налоговый учет, УСН (доходы): лизинговые платежи в расходах признать нельзя.

Какой кредитный рейтинг нужен для аренды автомобиля?

За последние несколько лет лизинг автомобилей стал популярнее, так как больше американцев, чем когда-либо, предпочитают арендовать, а не покупать. Около 30 % новых автомобилей были сданы в аренду в первом квартале 2020 года, по сравнению с 27 % в 2015 году. Если вы относитесь к тем покупателям, которые находят лизинг подходящим для своих потребностей и образа жизни, вы, вероятно, задавались вопросом, какой кредитный рейтинг необходим для аренды автомобиля?

Всякий раз, когда вы берете кредит для покупки крупного актива, ваш кредитный рейтинг обязательно вступает в игру. Для получения наилучших шансов получить одобрение на выгодных условиях аренды у вас должен быть кредитный рейтинг не менее 700. Некоторые компании могут захотеть сдать вам в аренду с более низким кредитным рейтингом, в зависимости от стоимости автомобиля, первоначального взноса и других факторов. Условия кредита или контракта.

Для получения наилучших шансов получить одобрение на выгодных условиях аренды у вас должен быть кредитный рейтинг не менее 700. Некоторые компании могут захотеть сдать вам в аренду с более низким кредитным рейтингом, в зависимости от стоимости автомобиля, первоначального взноса и других факторов. Условия кредита или контракта.

Перед подачей заявки на аренду вам следует просмотреть свой кредитный отчет. Ваш кредитный отчет детализирует вашу долговую историю и должен предоставить ценную информацию о состоянии вашего кредитного профиля и кредитного рейтинга. Это может дать вам представление о том, как кредиторы могут воспринимать вас. Chase Credit Journey – это служба кредитного мониторинга, которая поможет вам всегда быть в курсе своего кредитного отчета. Это позволяет вам проверить свой кредитный рейтинг в любое время, не нанося вреда вашему кредитному профилю. Он также может отслеживать ваш кредитный отчет и отправлять вам оповещения всякий раз, когда происходят изменения. Оспаривая ошибки в своем кредитном отчете, вы можете удалить некоторые отрицательные элементы. Это может быть одним из самых быстрых способов повысить свой кредитный рейтинг и улучшить свои шансы на получение нового лизинга.

Это может быть одним из самых быстрых способов повысить свой кредитный рейтинг и улучшить свои шансы на получение нового лизинга.

Кроме того, вам предоставляется один бесплатный кредитный отчет в год от каждого из трех основных кредитных бюро — Experian ® , Equifax ® и TransUnion ® . Или, для простоты, просто используйте инструмент кредитного мониторинга, такой как Chase Credit Journey.

Какой хороший кредитный рейтинг для аренды автомобиля?

700 баллов может быть достаточно, чтобы войти в дверь в большинстве мест, но более высокий балл никогда не помешает.

Тем, у кого меньше баллов, не совсем повезло, но у них могут быть менее выгодные условия аренды, и им, возможно, придется приложить больше денег, чтобы заполучить ключи. Как и в случае с большинством финансовых услуг, чем выше ваш кредитный рейтинг, тем легче вам будет отказаться от сделки. Несколько месяцев погашения задолженности и своевременных платежей по счетам могут дать вам кредитный рейтинг, необходимый для аренды автомобиля на ваших условиях.

Можно ли арендовать автомобиль с низким кредитным рейтингом?

Вы можете арендовать автомобиль с низким кредитным рейтингом, но это может стоить вам больших денег авансом и в долгосрочной перспективе. Кредиторы и компании по аренде автомобилей используют кредитные баллы для оценки риска заемщика. Взимание большей платы с заемщиков с высоким уровнем риска может помочь кредиторам смягчить потенциальные убытки.

Низкий кредитный рейтинг также может ограничить ваши возможности при выборе нового арендованного автомобиля. Если вы присматриваетесь к определенной марке и модели, улучшение вашего кредитного рейтинга перед подачей заявки может помочь вам заблокировать его.

Трудно определить самый низкий кредитный рейтинг, необходимый для аренды автомобиля, потому что ваш опыт может варьироваться от кредитора к кредитору и от штата к штату.

Если вы получили одобрение на аренду, вы можете использовать это как возможность улучшить свой кредитный рейтинг, что может дать вам больше возможностей, когда придет время для повышения класса обслуживания. Просто следите за своими платежами. Арендные платежи сообщаются в основные кредитные бюро так же, как и финансовые платежи. Своевременная оплата счетов является одним из самых сильных факторов, влияющих на ваш кредитный рейтинг, поэтому отслеживание ваших арендных платежей должно иметь положительный эффект.

Просто следите за своими платежами. Арендные платежи сообщаются в основные кредитные бюро так же, как и финансовые платежи. Своевременная оплата счетов является одним из самых сильных факторов, влияющих на ваш кредитный рейтинг, поэтому отслеживание ваших арендных платежей должно иметь положительный эффект.

Если вы хотите сэкономить на ежемесячных платежах и общей стоимости аренды, рассмотрите возможность капитализированного снижения затрат или первоначального взноса. По сути, это единовременная выплата в начале срока аренды для уменьшения суммы, которую вы финансируете по договору аренды.

Плюсы и минусы лизинга автомобиля

Лизинг автомобиля имеет много плюсов. Тем не менее, есть несколько вещей, о которых должны знать водители, если они хотят сделать осознанную покупку.

Плюсы аренды автомобиля

Часто вы можете водить новую машину дешевле, чем финансировать подержанную, поскольку ваши платежи покрывают стоимость амортизации, а не основную сумму автомобиля. Регулярное техническое обслуживание может быть включено в гарантию, что может означать меньше головной боли для вас. Поскольку большинство лизинговых автомобилей — это новые автомобили, вам может потребоваться минимальное техническое обслуживание, чтобы поддерживать автомобиль в хорошем состоянии. Через несколько лет вам может быть предоставлена возможность купить, обновить или попробовать что-то новое. Не говоря уже о том, что вы можете избежать хлопот с поиском покупателя для вашего автомобиля, когда будете готовы к переменам. Лизинг, как правило, является вариантом для тех, кто предпочитает оставаться в курсе последних инноваций и технологий.

Регулярное техническое обслуживание может быть включено в гарантию, что может означать меньше головной боли для вас. Поскольку большинство лизинговых автомобилей — это новые автомобили, вам может потребоваться минимальное техническое обслуживание, чтобы поддерживать автомобиль в хорошем состоянии. Через несколько лет вам может быть предоставлена возможность купить, обновить или попробовать что-то новое. Не говоря уже о том, что вы можете избежать хлопот с поиском покупателя для вашего автомобиля, когда будете готовы к переменам. Лизинг, как правило, является вариантом для тех, кто предпочитает оставаться в курсе последних инноваций и технологий.

Минусы аренды автомобиля

Главный минус в том, что вы не являетесь владельцем автомобиля. Деньги, которые вы тратите каждый месяц, идут в лизинговую компанию, а не в капитал. Автомобиль может быть ценным активом, и когда вы берете его в аренду, вы упускаете ценную возможность владения. Аренда одного автомобиля за другим может стоить вам больше в долгосрочной перспективе, поскольку платежи продолжаются, пока вы арендуете. Напротив, когда вы покупаете автомобиль с финансированием, ваши платежи заканчиваются после того, как вы погасите финансирование. Не говоря уже о том, что при аренде транспортных средств вы должны держать их в пределах определенного пробега и в определенном состоянии, если хотите избежать дорогостоящих сборов.

Напротив, когда вы покупаете автомобиль с финансированием, ваши платежи заканчиваются после того, как вы погасите финансирование. Не говоря уже о том, что при аренде транспортных средств вы должны держать их в пределах определенного пробега и в определенном состоянии, если хотите избежать дорогостоящих сборов.

Чтобы узнать больше о преимуществах и недостатках аренды нового автомобиля, посетите Chase Auto Education сегодня.

Можно ли арендовать автомобиль с плохой кредитной историей?

Управление денежными средствами

20 апреля 2021 г. | 9 мин. чтения

Имейте это в виду, если вы хотите арендовать автомобиль с плохой или плохой кредитной историей

20 апреля 2021 г. | 9 мин. Если вы ищете новый автомобиль, вы можете рассмотреть возможность лизинга автомобиля, а не его покупки. В конце концов, у лизинга есть свои преимущества: это может означать более низкие ежемесячные платежи, меньшие первоначальные затраты и небольшие затраты на ремонт или их отсутствие. И вам не нужно беспокоиться о продаже или обмене автомобиля после окончания срока аренды.

И вам не нужно беспокоиться о продаже или обмене автомобиля после окончания срока аренды.

Вы по-прежнему должны претендовать на получение лизинга — точно так же, как и на получение автокредита. Но что делать, если у вас нет хорошей кредитной истории? Плохая кредитная история может затруднить аренду автомобиля. И если вы имеете право на аренду с плохой кредитной историей, эти низкие баллы могут повлиять на условия вашей аренды. Читайте дальше, чтобы узнать больше об аренде автомобиля с плохой кредитной историей и получить несколько советов, которые помогут вам улучшить кредитный рейтинг.

Какой кредитный рейтинг необходим для аренды автомобиля?

Нет определенного кредитного рейтинга, необходимого для получения права на аренду. Это связано с тем, что минимальный кредитный рейтинг, необходимый для аренды автомобиля, варьируется от дилерского центра к дилерскому.

И почему кредит важен, когда вы хотите арендовать? Это важно, потому что ваши кредитные рейтинги дают дилерскому центру представление о том, насколько рискованным может быть предоставление вам автомобиля в аренду.

Вообще говоря, чем выше ваш кредитный рейтинг, тем менее рискованно кредитовать вас. Это потому, что хорошие кредитные рейтинги указывают на то, что у вас есть история ответственного использования кредита и своевременного погашения ваших кредитов. С другой стороны, более низкие кредитные рейтинги могут сигнализировать о том, что вы являетесь рискованным заемщиком. И это может затруднить получение права на аренду.

Многие дилерские центры обращают внимание на отраслевые рейтинги FICO® Auto Scores при рассмотрении заявок на автофинансирование. В отличие от традиционных кредитных рейтингов, FICO Auto Scores варьируется от 250 до 900 и дает дилерским центрам «более точную оценку кредитного риска», специально предназначенную для автокредитов и лизинга.

И имейте в виду, что ваш кредитный рейтинг — это не все, на что может обратить внимание дилерский центр при рассмотрении вашего заявления. Дилерские центры могут учитывать и другую финансовую информацию.

Суть в том, что если вы задаетесь вопросом: «Могу ли я арендовать автомобиль с плохой кредитной историей?» ответ в том, что это возможно. Но чем ниже ваш кредитный рейтинг, тем сложнее может быть право на аренду. И есть еще факторы, которые вы можете рассмотреть, прежде чем арендовать автомобиль с плохой кредитной историей.

Но чем ниже ваш кредитный рейтинг, тем сложнее может быть право на аренду. И есть еще факторы, которые вы можете рассмотреть, прежде чем арендовать автомобиль с плохой кредитной историей.

Что нужно знать при аренде автомобиля с плохой кредитной историей

Если вы имеете право на получение аренды с плохой кредитной историей, эти низкие кредитные баллы могут повлиять на условия вашей аренды.

Например, дилер может потребовать от вас внесения большего залога или первоначального взноса. Или с вас может взиматься более высокая процентная ставка, известная здесь как «денежный фактор» или «арендный фактор». У вас также может быть меньше вариантов транспортных средств на выбор, чем если бы ваш кредитный рейтинг был выше.

И эти дополнительные расходы добавляются к другим расходам, таким как сборы и налоги, которые обычно связаны с арендой автомобиля.

Альтернативы аренде автомобиля с плохой кредитной историей

Если плохая кредитная история не позволяет вам претендовать на лизинг или получить выгодные условия, у вас все еще есть варианты получения доступа к автомобилю:

- Передача в аренду: Вам передать авто лизинг от одного водителя к другому.

Друг или любимый человек может передать вам аренду. Или вы можете попробовать использовать сервис, который специализируется на подключении арендаторов к тем, кто хочет взять на себя существующую аренду.

Друг или любимый человек может передать вам аренду. Или вы можете попробовать использовать сервис, который специализируется на подключении арендаторов к тем, кто хочет взять на себя существующую аренду. - Услуги по совместному использованию автомобилей: Доступные во многих городах услуги по совместному использованию автомобилей позволяют арендовать автомобиль на короткий период времени, иногда даже на несколько часов, а затем вернуть его, когда вы закончите с ним. Это.

- Работа со специальным финансовым отделом в дилерском центре: В некоторых дилерских центрах есть специальные финансовые отделы, специализирующиеся на работе с людьми с плохой кредитной историей. Если он есть у вашего дилера, вы можете посмотреть, сможете ли вы заключить сделку по автокредиту, который находится в пределах вашей способности погасить.

Имейте в виду, что эти варианты могут иметь собственные кредитные требования.

Способы улучшить кредитный рейтинг

Улучшение вашей кредитной истории может облегчить аренду автомобиля. И чем лучше ваша кредитная история, тем лучше могут быть условия аренды.

И чем лучше ваша кредитная история, тем лучше могут быть условия аренды.

Но что, если у вас плохой кредитный рейтинг? Есть и хорошие новости, даже если ваши оценки не идеальны: кредитные оценки могут меняться со временем. И вы могли бы улучшить свои оценки благодаря ответственному финансовому поведению.

Вот несколько советов Бюро финансовой защиты прав потребителей (CFPB), которые помогут вам улучшить кредитный рейтинг:

- Всегда вовремя оплачивайте счета. Пропущенные и просроченные платежи могут негативно сказаться на вашей кредитной истории. Поэтому старайтесь платить вовремя, каждый раз. Вы даже можете настроить автоматические платежи или электронные напоминания, чтобы не отставать от сроков оплаты.

- Оставайтесь значительно ниже своего кредитного лимита. Коэффициент использования вашего кредита — это показатель того, какую часть вашего доступного кредита вы используете. А высокий коэффициент использования кредита может повредить вашей кредитной истории.

Так что возьмите это из CFPB: «Эксперты советуют использовать кредит не более чем на 30 процентов от вашего общего кредитного лимита».

Так что возьмите это из CFPB: «Эксперты советуют использовать кредит не более чем на 30 процентов от вашего общего кредитного лимита». - Полностью погасите остаток на кредитной карте. Полная оплата баланса в каждом платежном цикле может гарантировать, что вы не превысите кредитный лимит. И это может помочь вам платить меньше процентов, чем если бы вы переносили свой остаток из месяца в месяц.

- Подавайте заявку только на тот кредит, который вам нужен. Слишком много кредитных заявок за короткий период времени может привести к большому количеству сложных запросов по вашим кредитным отчетам. И эти жесткие запросы могут сигнализировать кредиторам, что ваше финансовое положение изменилось к худшему.

- Постарайтесь создать длинную кредитную историю. «Кредитные баллы основаны на опыте с течением времени», — объясняет CFPB. Таким образом, чем больше у вас опыта ответственного использования кредита, тем лучше.

Отслеживайте свой кредит бесплатно с помощью CreditWise от Capital One

Пока вы работаете над улучшением своих результатов, регулярный мониторинг вашего кредита может помочь вам следить за своим прогрессом.

Один из способов контролировать свой кредит? CreditWise от Capital One. С CreditWise вы получаете доступ к своему кредитному отчету TransUnion® и кредитному рейтингу VantageScore® 3.0 каждую неделю. И его использование не повредит вашему счету. CreditWise бесплатен и доступен всем, а не только клиентам Capital One.

Вы также можете бесплатно получить копии своих кредитных отчетов во всех трех основных бюро кредитных историй. Просто посетите AnnualCreditReport.com, чтобы узнать, как это сделать.

Узнайте больше о реакции Capital One на COVID-19 и ресурсах, доступных клиентам. Для получения информации о COVID-19 посетите Центры по контролю и профилактике заболеваний.

Государственные и частные службы помощи различаются в зависимости от местоположения и могут измениться с момента публикации этой статьи. Проконсультируйтесь с финансовым консультантом или соответствующими государственными учреждениями и частными кредиторами для получения самой последней информации.

Мы надеемся, что вы нашли это полезным. Наш контент не предназначен для предоставления юридических, инвестиционных или финансовых советов или указания на то, что конкретный продукт или услуга Capital One доступен или подходит вам. Чтобы получить конкретный совет о ваших уникальных обстоятельствах, подумайте о том, чтобы поговорить с квалифицированным специалистом.

Ваша оценка CreditWise рассчитывается с использованием модели TransUnion® VantageScore® 3.0, которая является одной из многих моделей оценки кредитоспособности. Это может быть не та модель, которую использует ваш кредитор, но она может быть одним из точных показателей вашего кредитного здоровья. Доступность инструмента CreditWise зависит от нашей способности получить вашу кредитную историю от TransUnion. Некоторые средства мониторинга и оповещения могут быть недоступны для вас, если информация, которую вы вводите при регистрации, не соответствует информации в вашем кредитном досье (или у вас нет файла) в одном или нескольких агентствах по информированию потребителей.

Всего комментариев: 0