Страны по производству станков: Мировое производство и потребление станков за 2014 год

Содержание

Статистика объема станкопроизводства в мире

Интересные данные о статистике станкопотребления и станкопроизводства за 2014-2016 гг в разных странах мира. Какие государства находятся на первых местах в этом рейтинге, а какие — теряют свои позиции? Как связана численность населения в мире с объемом станкопроизводства? Какие сотрудники на производстве сейчас наиболее востребованные? Ответы на все эти вопросы читайте в нашей статье.

Численность населения в мире быстро увеличивается, за этим следует рост потребления товаров, продуктов. В итоге все заводы, предприятия, фабрики тем или иным образом пытаются увеличить свою производительность. Это достигается разными путями. Кто-то увеличивает штат высококлассных сотрудников и повышает план выпуска продукции, а кто-то – начинает использовать более эффективное и мощное оборудование, одним из таких видов оборудования являются станки. Зачастую оба способа соревнуются друг с другом: работники всячески сопротивляются внедрению новых программ, систем, узлов и линий, т. к. это неминуемо влечет к сокращению штата. Но секрет грамотного и высокоэффективного производства именно в сочетании обоих факторов – квалифицированный опытный персонал и новейшее оборудование.

к. это неминуемо влечет к сокращению штата. Но секрет грамотного и высокоэффективного производства именно в сочетании обоих факторов – квалифицированный опытный персонал и новейшее оборудование.

Как объединить работу сотрудника и станка – это вопрос их стоимости. В последние годы профессионализм и квалификация персонала во всем мире растет. Это привело к более высокому уровню производства в целом, и к более качественной обработке деталей в частности. Понятно, что такой профессиональный сотрудник должен получать более высокую зарплату и премии. Это повышает издержки, но в то же время из-за снижения процентных ставок, стоимость оборудования (при пользовании кредитными активами) уменьшается. Получается, можно хорошо поднять производительность завода, компенсируя высокие зарплаты персонала покупкой станков подешевле. В итоге мы получаем и эффективное, быстрое производство и высококлассный персонал.

Станки являются непременным атрибутом любого предприятия, где хотят достигнуть высоких показателей выпуска продукции. Современное государство должно инвестировать в новейшее оборудование и стимулировать высокий уровень производства товаров, это говорит о том, что страна развивается, становится конкурентоспособной на мировом рынке, а также нуждается в высококвалифицированных сотрудниках. Страны-лидеры мирового производства, такие как США, Япония, Китай, Германия, Россия, Франция, Великобритания, вкладывают огромные средства в новое производящее оборудование и лучший персонал, чтобы оставаться на верхних строчках рейтинга.

Современное государство должно инвестировать в новейшее оборудование и стимулировать высокий уровень производства товаров, это говорит о том, что страна развивается, становится конкурентоспособной на мировом рынке, а также нуждается в высококвалифицированных сотрудниках. Страны-лидеры мирового производства, такие как США, Япония, Китай, Германия, Россия, Франция, Великобритания, вкладывают огромные средства в новое производящее оборудование и лучший персонал, чтобы оставаться на верхних строчках рейтинга.

До 2014 года объем мировых закупок станков доходил до 75,5 млрд долларов в год. В последующем, эта цифра только увеличивалась, но в основном за счет стран-лидеров: США, Япония, Китай, Россия, Германия, Франция, Великобритания, Италия, Канада, Индия. Но если эти государства увеличили свои производственные активы на 1,7%, то остальные, кто не входит в эту 10-ку лидеров, наоборот – сократили обновление производственной базы почти на 8%.

А вот с производством станков ситуация на мировом рынке несколько иная: начиная с 2011 года объем производства все падает, в 2014 году очередное сокращение на 3,1% и это выразилось в сумме 81,2 млрд $. Главным образом, это связано со сферой машиностроения. У заводов, производящих автомобили, раньше был высокий процент незавершенного производства (запасы), а теперь все производство четко соответствует существующему спросу.

Главным образом, это связано со сферой машиностроения. У заводов, производящих автомобили, раньше был высокий процент незавершенного производства (запасы), а теперь все производство четко соответствует существующему спросу.

Такая тенденция указывает на то, что цены на станки начнут расти.

В 2015 году затраты на новые станки все также идут вниз и достигают уже только 75 млрд долларов, т.е. минус еще 0,7%. Но интересно, что если страны лидеры, перечисленные выше, снизили бюджеты покупки нового оборудования на 1,1%, то остальные страны опять увеличили спрос на 3,7%.

Кто покупает станки?

Китай был и остается на первом месте по спросу на станковое оборудование, но за три года объемы закупок упали на 22%, с 40,8 млрд $ до 31,8 млрд $. Причем, как показывает статистика промышленная отрасль Китая в последние годы развивается крайне медленно, логично предположить, что объем закупок станков будет снижаться и дальше, по предварительным прогнозам аналитиков, до 28 млрд $.

Уровень использования и закупок станкового оборудования в США не меняется, находясь в пределах 8 млрд$. При этом Соединенные Штаты занимают второе место по объемам закупок станков в мире.

На третьем месте находится Германия, но тут также прослеживается тенденция к снижению затрат на производственные активы. В 2014 году этот показатель уже упал на 10,8%, как говорят аналитики, будет падать и дальше. Китай и Германия отличаются самым резким и крупным падением спроса на новые производственные системы за последние 3 года.

Завершают пятерку крупнейших заказчиков станкового оборудования Южная Корея и Япония. Но если раньше на 4-ом месте была Южная Корея, на 5-ом – Япония, то сейчас все наоборот. Так произошло в связи с увеличением объемов производства в Японии на 39%, следовательно, и спрос на новое более эффективное оборудование вырос. Япония показала самый большой прирост объема закупок среди государств-лидеров. В Южной Корее хоть и незначительно, но все-таки растет уровень потребления станков заводами и фабриками – в 2014 году на 13%.

Грустную картину показывают Бразилия и Индия: если в 2011-2012 гг. затраты на производственное оборудование у этих стран доходило до 2,5 млрд $, то в 2014-2015 гг. этот показатель упал больше чем наполовину в Бразилии, и на 40% — в Индии. Аналитики сообщают, что для Бразилии это не предел – промышленное производство там стремительно сокращается.

В таблице указана динамика затрат на станки 5-ки лидеров с 1981 по 2014 гг

Кто производит станки?

Как и в предыдущем разделе, начнем с Китая. Он был (с 2009г.) и остается самым крупным производителем и поставщиком станков на мировом рынке. Но размеры производства уже сократились с 29 до 23 млрд $ за 3 года.

Германия является крупнейшим в мире экспортером станкового оборудования, а вот позиции по производству значительно снизились – минус 20% от былого объема производимого продукта.

2011-2015 гг. стали переломными для многих стран, и Япония не исключение. С 2011 года по 2013 изготовление станков упало почти вдвое, но уже в следующем 2014 году данное производство быстро восстановилось и достигло 12,8 млрд$ за год. Благодаря быстрой «реабилитации» Япония поднялась на третье место в 5-ке лидеров.

Благодаря быстрой «реабилитации» Япония поднялась на третье место в 5-ке лидеров.

Южная Корея стоит на 4-ом месте с объемом производства около 2-2,5 млрд$. Ненамного отстает от нее Италия, находящаяся на пятом месте, с годовым объемом – также около 2 млрд$.

Ситуация в Бразилии немного пугает, т.к. начиная с 2011 года и по сей день производство станков стремительно сокращается, заводы закрываются, что в общем негативно сказывается на экономике страны.

P.S.: все данные взяты из официальных источников – торгово-промышленные ассоциации и министерства.

Какое место Россия занимает в мировом станкостроении

Говоря об уровне развития станкостроения в стране, мы, по сути дела, ведем речь не столько об отдельной отрасли промышленности, сколько о важнейшем индикаторе экономического развития государства, очень четко характеризующем уровень его подъема либо, напротив, деградации.

Странам с «убитой» индустрией никакие станки и даром не нужны. Если страна не производит или как минимум не ввозит определенный спектр оборудования, дела ее плохи.

Если страна не производит или как минимум не ввозит определенный спектр оборудования, дела ее плохи.

Надо отметить, что предлагать кому-либо угадывать государство, являющееся абсолютным мировым лидером по производству станков, дело заведомо проигрышное. Китай, конечно же. Развивая собственное народное хозяйство, товарищи из Поднебесной изначально стремились достичь со временем как можно меньшей зависимости от чужих технологий и преуспели в этом вполне. При этом страна все более переносит центр тяжести в развитии данной отрасли на выпуск сложнейших (умных) промышленных машин — автоматизированных, с компьютеризированным управлением.

Вместе с Китаем в тройку мировых лидеров производства и, соответственно, экспорта станков, входят Япония и Германия. На их долю приходится не менее половины выпуска этой продукции во всем мире. С отставанием (раза в два как минимум) следуют за ними США, Южная Корея, Италия, Тайвань, Швейцария. Доля остальных стран оценивается в процент-полтора, а то и менее.

Что характерно, те же Китай, Соединенные Штаты, Германия возглавляют список не только экспортеров, но и импортеров станков. Ничего удивительного тут, впрочем, нет: современные промышленные машины и механизмы достигли во многом уже такой степени узкой специализации, что зачастую даже весьма развитой стране проще и рентабельнее приобрести какой-то особо редкий станок в небольших количествах за рубежом, чем тратиться на собственную разработку и производство.

А что в России? По правде говоря, пока особых поводов для радости и гордости нет.

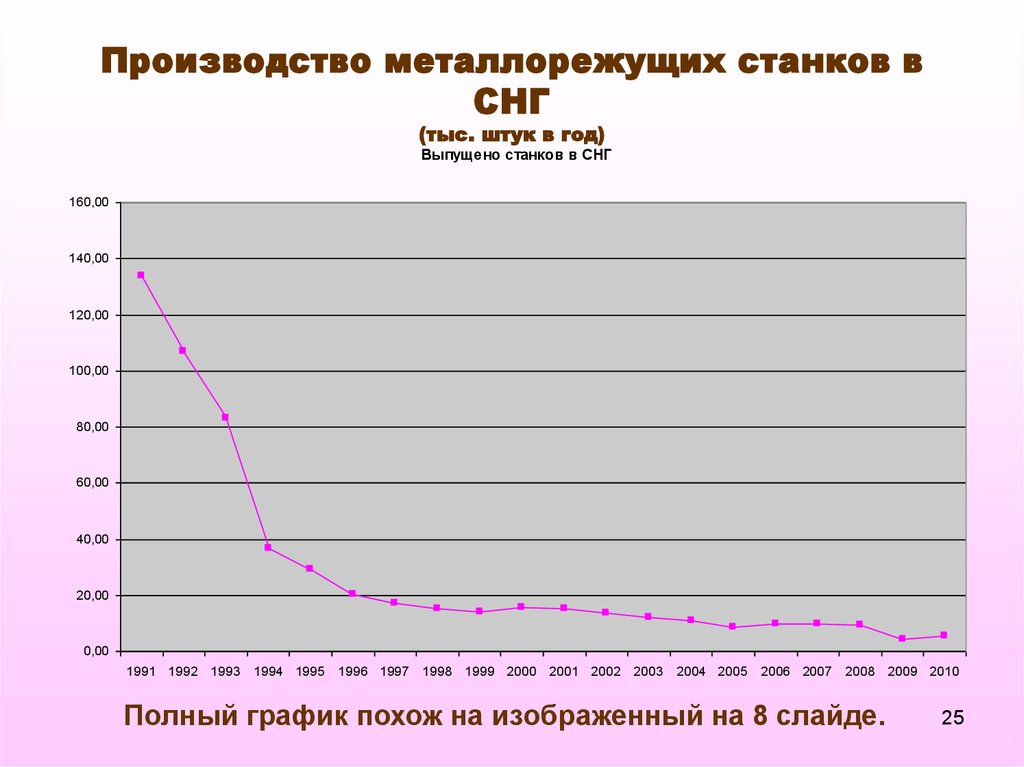

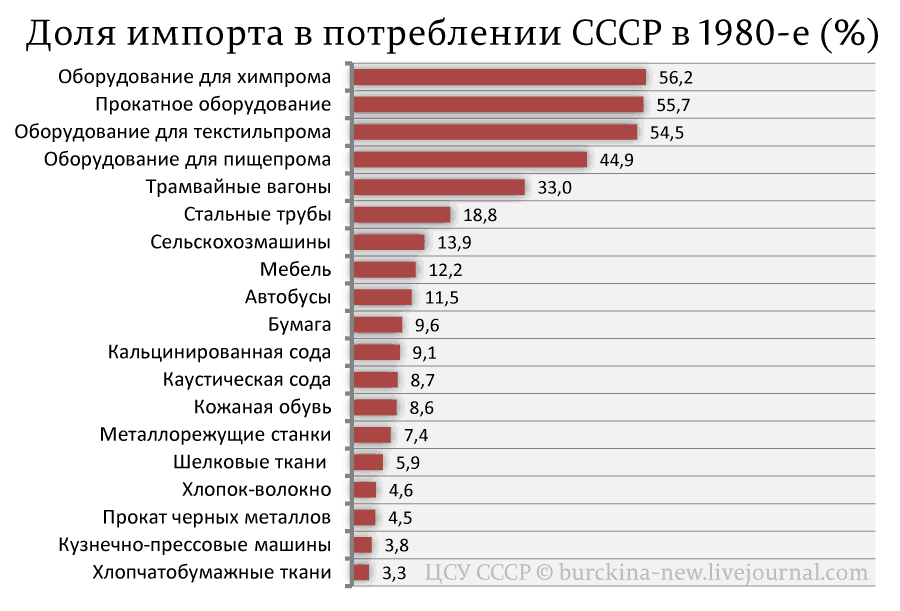

В Советском Союзе станкостроение было развито на очень высоком уровне, однако затем… Все мы знаем, что было затем: тотальная деиндустриализация страны и развал всего, что только можно развалить. Производство одних только металлорежущих станков на протяжении 90-х годов сократилось в 15 раз. Еще хуже сложилась ситуация на самом передовом из направлений — создании наиболее передовых станков с числовым программным управлением (ЧПУ). В 1990 году в одной только РСФСР их было выпущено около 17 тысяч. К концу «лихих 90-х» выпуск сократился в 167 раз!

К концу «лихих 90-х» выпуск сократился в 167 раз!

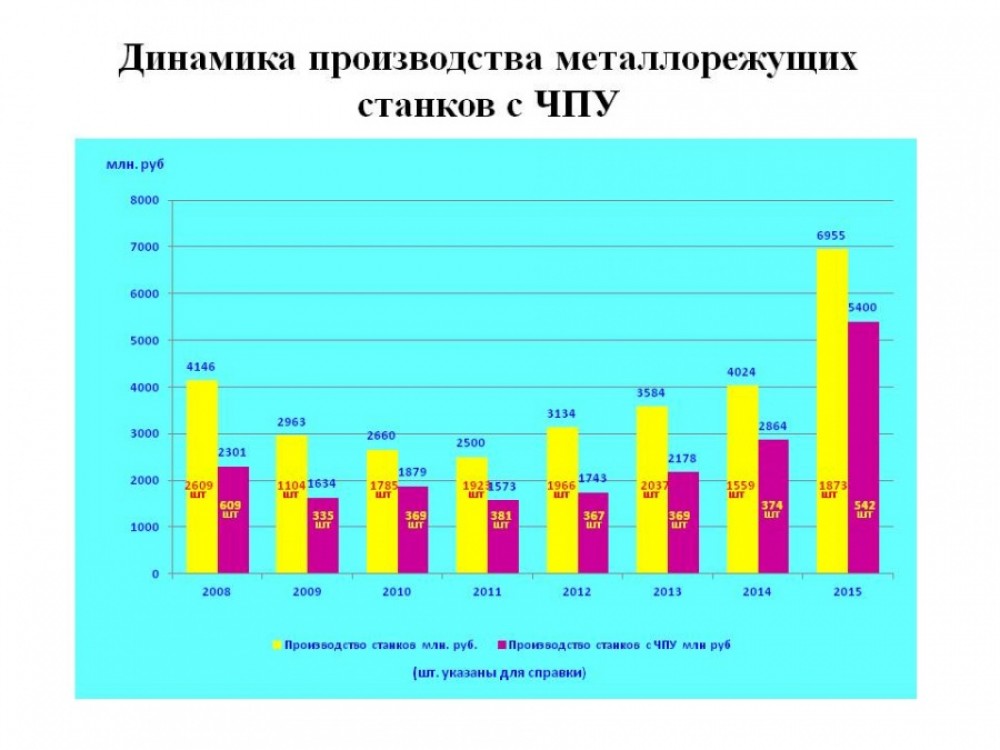

Фактически рост производства в данной отрасли наметился буквально в последние годы. Напрямую его можно связать с возрождением вооруженных сил, новым импульсом развития, который получил военно-промышленный комплекс России. По данным отечественных производителей современного промышленного оборудования, как раз на предприятия ВПК и приходится не менее 80% получаемых ими заказов. Российское станкостроение пусть понемногу, но возрождается. Тревожит то, что в основном происходит это за счет роста производства станков невысокой сложности, с которыми ни в развитии инновационных технологий, ни в реальном импортозамещении прорыва не совершить. Так, производство все тех же станков с ЧПУ в за период с 2016 к 2017 году показало прирост всего на 270 единиц (по данным ассоциации «Станкоинструмент»), что, безусловно, не является достаточным показателем для такой страны, как Россия.

На сегодняшний день место России в мировом станкостроении — мягко говоря, скромное. В прошлом году России не было и в двадцатке. Впереди не только промышленные гиганты мира вроде Китая и США, но и такие страны как Австрия, Испания, Бразилия. Российская позиция в общем списке обычно укладывается в долю процента с обозначением «и другие страны».

В прошлом году России не было и в двадцатке. Впереди не только промышленные гиганты мира вроде Китая и США, но и такие страны как Австрия, Испания, Бразилия. Российская позиция в общем списке обычно укладывается в долю процента с обозначением «и другие страны».

Но достойные разработки, нуждающиеся во внедрении, у отечественных специалистов в области станкостроения имеются. Тем не менее, не стоит забывать, что эта отрасль невозможна без привлечения как значительного количества материальных ресурсов, так и высококвалифицированных кадров. Обеспечить все это реально лишь на государственном уровне. И это совершенно необходимо сделать!

Стремясь к развитию российской экономики, надо понимать, что рост ее не произойдет без мощного развития станкостроения. Эта отрасль является «системообразующей», ведь речь идет о производстве средств производства, истинном фундаменте всей отечественной индустрии. Без этого все разговоры об «импортозамещении» и избавлении России от экспортно-сырьевой зависимости так и останутся разговорами.

Александр Харалужный

#Россия #промышленность #экономика #ВПК #станки #оборудование #проблемы #деградация

Где производятся станки в мире?

Опубликовано

Большинство станков производится на Дальнем Востоке. Последний глобальный опрос показывает, что азиатские строители во главе с Китаем возглавляют список стран-производителей.

Китай был мировым

крупнейший потребитель станков за десятилетие из-за местного спроса. На диаграмме показано, как Китай лидирует в мире по потреблению станков.

Предыдущий

Следующий

Джо Яблоновски

Поделиться

Читать дальше

- 5 Рекомендации по шлифованию для улучшения качества поверхности

- Разница между Ra и Rz

По мере того, как производители станков в основных странах-производителях продолжают выходить из депрессии 2008-2009 годов, обнаруживаются сдвиги в относительных рейтингах.

Наиболее заметным является рост китайской промышленности. Пять лет назад это был софт №3 по выпуску, а 8 лет назад был на пятом месте. Теперь это № 1 с оценочным объемом производства в 27,7 млрд долларов в прошлом году, что намного опережает Японию, занявшую второе место с 18,4 млрд долларов.

Цифры взяты из самого последнего ежегодного обзора производства и потребления станков в мире. Согласно исследованию, поставки станкостроительных заводов в Китае составили колоссальные 30 процентов от общей суммы в 92,7 миллиарда долларов, произведенной 28 странами мира. Часть расширения связана с ростом компаний, принадлежащих китайцам; Shenyang Group и Dalian Machine Tool в настоящее время входят в пятерку крупнейших мировых производителей по объему продаж.

Еще больший рост дает пересадка от японских, тайваньских, американских и европейских строителей. Сегодня большинство крупных производителей заводского оборудования, от Mazak до MAG, имеют заводы в Китае. Причина проста: местный спрос. Китай уже десять лет является крупнейшим в мире потребителем станков. Однако еще в 2002 году Китай подпитывал этот ненасытный аппетит машинами из-за рубежа — более половины потребления подпитывалось импортным оборудованием.

Китай уже десять лет является крупнейшим в мире потребителем станков. Однако еще в 2002 году Китай подпитывал этот ненасытный аппетит машинами из-за рубежа — более половины потребления подпитывалось импортным оборудованием.

В наши дни этот процент снизился примерно до одной трети, поскольку отечественные фабрики выросли.

Рост производства в Китае побудил азиатский блок станкостроительных стран заявить о совокупном объеме производства в размере 57,3 млрд долларов в прошлом году. Для сравнения, 15 стран западноевропейского консорциума CECIMO отгрузили 29,3 миллиарда долларов. Пять лет назад эти две группы были примерно равны.

Исследование производства и потребления станков в мире, проведенное исследовательским отделом Gardner Business Media Inc., дает представление о других аспектах отрасли. Одним из них является восстановление сектора после недавнего краха. Общий объем производства опрошенных стран в 2009 г.упал на целую треть по сравнению с пиковым значением в $82,8 млрд годом ранее. В большинстве стран ситуация была еще более драматичной, учитывая, что производство в Китае вообще не упало, что смягчило падение статистики. Теперь, когда в 2011 году глобальные поставки составили 92,7 миллиарда долларов, кажется, что депрессия ушла в прошлое.

В большинстве стран ситуация была еще более драматичной, учитывая, что производство в Китае вообще не упало, что смягчило падение статистики. Теперь, когда в 2011 году глобальные поставки составили 92,7 миллиарда долларов, кажется, что депрессия ушла в прошлое.

Исследование, полностью доступное в Интернете (см. Подробнее), собирает данные о внутреннем производстве и торговле в основных странах-производителях станков. В приведенной здесь выходной таблице перечислены крупнейшие производители металлообрабатывающих станков и их общий объем в долларах (включая металлообрабатывающие станки).

Потребление, рассчитанное как местное производство, минус экспорт и плюс импорт, показывает, какие страны покупают и устанавливают больше всего новых машин. Китай лидирует по потреблению с $39,0 млрд в прошлом году, что на 33 процента больше, чем в 2010 году. Далее следует Япония, где потребление увеличилось на 41 процент, за ней следует Германия с таким же процентным увеличением. Соединенные Штаты занимают четвертое место среди мировых потребителей станков с 53-процентным ростом в период с 2010 по 2011 год.

Интересным взглядом на национальное потребление металлообрабатывающего оборудования является потребление на душу населения: разделите общую стоимость станков, установленных в данном году, на население этой страны. По этому показателю относительно малонаселенная Швейцария лидирует с расходами в 163 доллара на жителя. Далее следует Южная Корея с расходами на душу населения в размере 106 долларов, а за ней следует Германия с примерно 85 долларами. Соединенные Штаты тратят около 22 долларов на американца на станки, примерно столько же, сколько Бельгия, Финляндия, Нидерланды и Франция. Китай с огромным населением, который раньше был в конце списка с расходами на душу населения менее 5 долларов, теперь находится прямо в середине списка с инвестициями около 30 долларов на одного жителя Китая.

В центре внимания автомобильное, авиационное, железнодорожное транспортное оборудование и электронная информация

ДУБЛИН, 26 мая 2022 г. /PRNewswire/ — Отчет «Глобальный и китайский отчет о станкостроении с ЧПУ, 2022–2027» добавлен в ResearchAndMarkets. предложение com .

/PRNewswire/ — Отчет «Глобальный и китайский отчет о станкостроении с ЧПУ, 2022–2027» добавлен в ResearchAndMarkets. предложение com .

Масштабы мировой индустрии станков с ЧПУ расширяются из года в год. В 2021 году промышленный масштаб достиг 163,2 млрд долларов США, увеличившись в годовом исчислении на 3,8%.

Как типичные продукты мехатроники, станки с ЧПУ представляют собой сочетание механической технологии и интеллектуального ЧПУ. Восходящий поток в основном включает в себя литье, детали из листового металла, прецизионные детали, функциональные детали, системы ЧПУ, электрические компоненты и другие отрасли промышленности, а нисходящий поток широко распространяется на машиностроение, производство пресс-форм, автомобильную промышленность, энергетическое оборудование, железнодорожные локомотивы, судостроение, нефтехимическая промышленность. , промышленность электронных информационных технологий и тому подобное.

По сегментам рынка масштаб мировых металлорежущих станков с ЧПУ в 2021 году составил 77,21 миллиарда долларов США, что составляет 47,5% от общего объема; масштабы металлообрабатывающих станков с ЧПУ достигли 41,47 млрд долларов США, что составляет 25,5%; масштаб станков для специальной обработки с ЧПУ составил 22,56 млрд долларов США, что составляет 13,9%.

Основными производителями станков являются Китай, Германия, Япония и США. Германия придает большое значение высокому качеству, точности, сложности и практичности станков с ЧПУ и принадлежностей; она специализируется на исследованиях и разработках и производстве различных функциональных компонентов и входит в число лучших в мире по качеству и производительности. Япония уделяет особое внимание разработке систем ЧПУ, а станкостроительные компании в этой стране уделяют особое внимание компоновке исходных материалов и компонентов и комплексной разработке основных продуктов.

Соединенные Штаты имеют сильную конкурентоспособность в области проектирования, производства и фундаментальных научных исследований станков с ЧПУ. Станкостроение Китая зародилось поздно, но быстро развивается. Благодаря руководству промышленной политики правительства в области инноваций и развития, станкостроительная промышленность Китая значительно выросла с точки зрения технологий и размера рынка, и Китай стал крупнейшим в мире производителем и продавцом станков. На крупнейшем в мире рынке потребления станков китайские станкостроительные предприятия очень чувствительны к рынку с быстрой реакцией в области маркетинга и услуг.

На крупнейшем в мире рынке потребления станков китайские станкостроительные предприятия очень чувствительны к рынку с быстрой реакцией в области маркетинга и услуг.

В последние годы оптимизированная промышленная структура обрабатывающей промышленности Китая, быстрое развитие высокотехнологичного производства и растущий спрос на интеллектуальную модернизацию производства вызвали огромный спрос на высокотехнологичные станки с ЧПУ.

В связи с более высокими требованиями высокотехнологичных производственных отраслей, представленных автомобильной, аэрокосмической, судостроительной, энергетической, строительной и 3C-отраслями в Китае, к производительности и точности станков с ЧПУ, рыночный спрос на станки с ЧПУ особенно высок. станки с ЧПУ, растет в Китае.

Таким образом, размер рынка станков с ЧПУ, как ожидается, будет неуклонно расти. В 2021 году объем рынка станкостроения с ЧПУ в Китае подскочил на 21,4 млрд юаней, или на 8,65%, по сравнению с прошлым годом и составил 268,7 млрд юаней.

Что касается конкурентной среды, то японская Yamazaki Mazak, немецкая TRUMPF и DMG MORI, совместное немецко-японское предприятие, входят в тройку лидеров в мире, за ними следуют MAG, Amada, Okuma, Makino, GROB, Haas, EMAG.

Группа TRUMPF является одной из ведущих компаний в мире в области производственных технологий. Компания инвестирует в Китай с 2000 года. Она последовательно инвестировала в четыре производственных предприятия в Тайцане, Цзянсу и Дунгуане, провинция Гуандун, для производства станков с ЧПУ для обработки листового металла и медицинского оборудования. Компания планирует постепенно разрабатывать, производить и продавать различные типы станков с ЧПУ под брендом TRUMPF в Китае.

В Китае основными поставщиками станков с ЧПУ являются Haitian Precision, Guosheng Zhike и Rifa Precision Machinery. Среди них Haitian Precision в основном производит портальные обрабатывающие центры с ЧПУ, горизонтальные обрабатывающие центры с ЧПУ, вертикальные обрабатывающие центры с ЧПУ и другие станки. В 2021 году выручка от станков с ЧПУ достигла 2,73 млрд юаней, из которых 52,2% пришлось на портальные обрабатывающие центры с ЧПУ.

В 2021 году выручка от станков с ЧПУ достигла 2,73 млрд юаней, из которых 52,2% пришлось на портальные обрабатывающие центры с ЧПУ.

Основная продукция Guosheng Zhike включает станки с ЧПУ, интеллектуальные автоматизированные производственные линии, детали оборудования и т. д. В 2021 году выручка достигла 1,137 млрд юаней, из которых 66,3% пришлось на станки с ЧПУ и 16,2% на интеллектуальное автоматизированное производство. линии.

Rifa Precision Machinery в основном занимается цифровыми интеллектуальными станками и производственными линиями, аэрокосмическим интеллектуальным оборудованием и производственными линиями, обработкой аэрокосмических деталей, а также проектированием, эксплуатацией и арендой самолетов и вертолетов с неподвижным крылом и т. д. В 2021 году цифровые интеллектуальные станки и производственные линии заняли 30,1% от общего дохода.

Отчет о станкостроении с ЧПУ в мире и Китае за 2022-2027 гг. подчеркивает следующее:

- Определение и классификация станков с ЧПУ, включая производственную цепь и т.

д.;

д.; - Размер, структура спроса, конкурентная среда и т. д. на мировом и китайском рынке станков;

- Объем мирового рынка станков с ЧПУ и структура сегментов рынка, а также региональное развитие в Японии, Германии, Южной Корее и т. Д .;

- Размер, структура продукта, структура спроса, импорт, экспорт, конкурентная среда и тенденции развития китайского рынка станков с ЧПУ;

- Производство, маркетинг, импорт, экспорт и конкурентная среда основных типов станков с ЧПУ, таких как токарные станки с ЧПУ, шлифовальные инструменты с ЧПУ и обрабатывающие центры;

- Обзор рынков добычи и переработки станков с ЧПУ;

- Эксплуатация, развитие бизнеса станков с ЧПУ и т. Д. 11 иностранных и 20 китайских производителей станков с ЧПУ.

Ключевые темы:

1. Обзор станкостроения с ЧПУ

1.1 Обзор

1.2 Классификация

1.3 Отраслевая цепочка

2. Состояние мировой и китайской станкостроительной промышленности

2. 1 Глобальное

1 Глобальное

2.1.1 Производство

2.1.2 Потребление

4.1.3 Импорт и экспорт 3.20.3 2.20.3 Конкурентная среда

2.2 Китай

2.2.1 Объем рынка

2.2.2 Металлорежущий станок

2.2.3 Металлообрабатывающий станок

2.2.4 Импорт и экспорт

2.2.5 Конкурентная среда

3. Состояние станков с ЧПУ Инструментальные рынки по всему миру

3.1 Обзор

3.2 Основные страны

3.2.1 Япония

3.2.2 Германия

3.2.3 Южная Корея

4. Статус рынка станков с ЧПУ в Китае

4.1 Среда разработки 9.03.13 4.1.2 Технологическая среда

4.2 Ситуация на рынке

4.2.1 Обзор рынка

4.2.2 Производство

4.2.3 Спрос

4.3 Импорт и экспорт

4.4 Конкурентная среда

4.4.1 Конкуренция между предприятиями

4.94.2 Региональная конкуренция0033 4.5 Тенденция развития

5. Основные станки с ЧПУ в Китае

5.1 Токарный станок с ЧПУ

5.1.1 Производство

5.1.2 Импорт и экспорт

5. 1.3 Основные производители

1.3 Основные производители

5.2 Шлифовальный станок с ЧПУ

5.2 Шлифовальный станок с ЧПУ

5.033 5.033 Производство .2 Импорт и экспорт

5.2.3 Основные производители

5.3 Обрабатывающий центр

5.3.1 Производство

5.3.2 Импорт и экспорт

5.3.3 Основные производители

6. Основные компоненты станкостроительной промышленности Китая

6.1 Система ЧПУ

6.1.1 Спрос и предложение

6.1.2 Структура рынка

6.2 Сервосистема

6.2.1 Обзор

6.2.2 Серводвигатели

6.2.3 Моторизованный шпиндель

6.2.4 Система передачи подачи 904027 904005 90 Перерабатывающие секторы Китая Станкостроение с ЧПУ

7.1 Автомобильная промышленность

7.1.1 Размер рынка

7.1.2 Автомобилестроение и использование запасных частей Станки с ЧПУ

7.2 Авиационная промышленность

7.2.1 Размер рынка

7.2.2 Авиационные станки с ЧПУ

7.3 Железнодорожное транспортное оборудование

7.3.1 Объем рынка

7. 3.2 Станки с ЧПУ для железнодорожных перевозок

3.2 Станки с ЧПУ для железнодорожных перевозок

7.4 Электронная информация

7.4.1 Объем рынка

7.4.2 Станки с ЧПУ для 3C

8. Основные зарубежные производители станков с ЧПУ

8.1 Mazak

8.1.1 Profile

8.1.2 Layout in China

8.2 Trumpf

8.3 Amada

8.4 Okuma Corp.

8.5 DMG MORI AKTIENGESELLSCHAFT

8.6 Other Players

8.6.1 Hass

8.6.2 Emag

8.6.3 MAG

8.6 .4 Глисон

8.6.5 Индес

8.6.6 Makino

9. Ключевые китайские станкостроительные предприятия с ЧПУ

9.1 Shenyang Machine Tools Co., Ltd.

9.1.1 Профиль

9.1.2 Эксплуатация

9.1.3 Станкостроение с ЧПУ Бизнес

9.1.4 Shenji Group Kunming Machine Tool Co., Ltd.

9.1.5 Стратегия развития

9.2 Qinchuan Machine Tool & Tool Group Co., Ltd.

9.3 Jiangsu Yawei Machine-Tool Co., Ltd.

9.4 Wuhan Huazhong Numerical Control Co., Ltd. (HNC)

9,5 Qinghai Huading Industrial Co., Ltd.

9. 6 Weihai Huadong Automation Co. Ltd.

6 Weihai Huadong Automation Co. Ltd.

9.7 RIFA Precision Machinery

9.8 J-TECH CNC Technology Co., Ltd.

9.9 Ningbo Haitian Precision Machinery Co., Ltd.

9.10 Nantong Guosheng Intelligent Technology Group Co., Ltd.

9.11 Zhejiang Headman Machinery Co., Ltd.

9.12 Wuxi Shangji Automation Co., Ltd.

9.13 Другие предприятия

9.13.1 Qiqihar Heavy CNC Equipment Corp., Ltd.

9.13.2 JIER Machine-Tool Group Co., Ltd.

9.13.3 BYJC

9.13.4 Станок Tianshui SPARK

9.13.5 Zhejiang Golden Fire Industry Co., Ltd.

9.13.6 Beijing Jingdiao Technology Group Co., Ltd.

9.13.7 Zhejiang Ruiyuan Machine Tool Group Co., Ltd.

9.13.8 General Technology Group Dalian Machine Tool Co., Ltd.

Для получения дополнительной информации об этом отчете посетите https://www.researchandmarkets.com/r/87b2c1

Контактное лицо для СМИ:

Исследования и рынки

Лаура Вуд, старший менеджер

[email protected]

В рабочие часы E.

Всего комментариев: 0