Ставка удорожания: Ставка удорожания в лизинге — Альт-Инвест

Содержание

Процент удорожания по лизингу — не обманитесь с оценкой

Для любого клиента, пожалуй, самый главный вопрос – а какова стоимость лизинга? Какая реальная цена лизинга, которую придётся заплатить лизинговой компании? Именно на это обращают внимание лизингополучатели при анализе предложений по лизингу.

Сейчас на рынке лизинга принято оперировать таким понятием, как «процент удорожания».

Процент удорожания по лизингу – это отношение суммы переплаты к первоначальной стоимости лизингового имущества.

Процент удорожания указывается за весь срок договора лизинга или в как средний процентах удорожания за год.

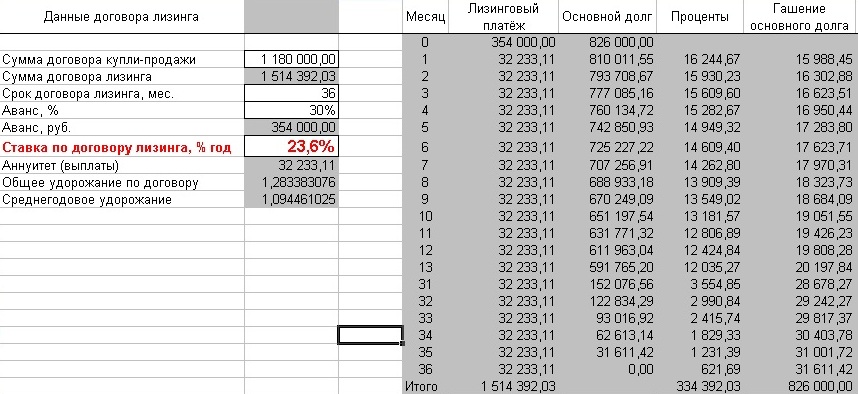

В расположенном по данной ссылке примере расчёта лизинга процент удорожания составляет 27,4% за 3 года (274 463,03 / 1 000 000) или 9,13% в год. Однако, реальная сумма лизинговых процентов по отношению к стоимости имущества составляет 14,18% в первый год действия договора лизинга, 9,55% во второй год и 3,71 % в третий год.

Самый распространённый метод уменьшения процента удорожания – изменение структуры расчёта платежей за лизинг. В этом случае при расчёте предложения по лизингу первоначальные платежи увеличиваются, что позволяет быстрее уменьшить задолженность по стоимости имущества и сократить сумму начисляемых процентов по лизингу.

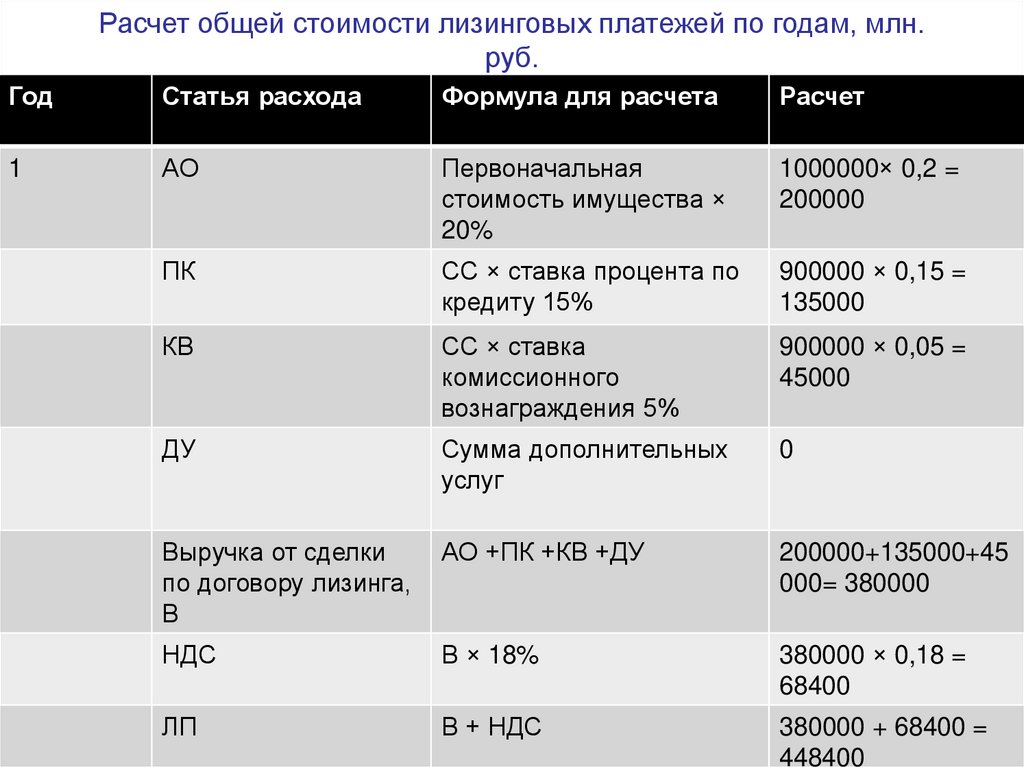

Приведём два примера расчёта лизинга. В обоих графиках платежей за лизинг использовались одни и те же исходные данные: стоимость имущества, авансовый платёж, срок лизинга, ставка процента по лизингу.

Расчёт лизинга №1. Платежи по погашению стоимости имущества распределены равномерно на протяжении всего договора. Процент удорожания – 24,67% за 3 года (24 6671,52 / 1 000 000) или в среднем 8,23% в год.

Расчёт лизинга №2. Платежи по погашению стоимости имущества больше в начале договора, к концу договора уменьшаются. Процент удорожания – 19,42% за 3 года (194 223,66 / 1 000 000) или в среднем 6,47% в год.

Как видно из приведённых примеров расчёта лизинга можно существенно уменьшить процент удорожания по договору лизинга за счёт перераспределения погашения стоимости имущества.

Также процент удорожания по лизингу можно снизить путём увеличения авансового платежа в расчёте лизинга, т.к. величина аванса по лизингу влияет на остаток задолженности по лизинговому имуществу, которая является базой для расчёта процентов по лизингу.

Учитывая, что процент удорожания не является объективным показателем реальной цены лизинга, при оценке предложений по лизингу необходимо анализировать ставку процента по лизингу.

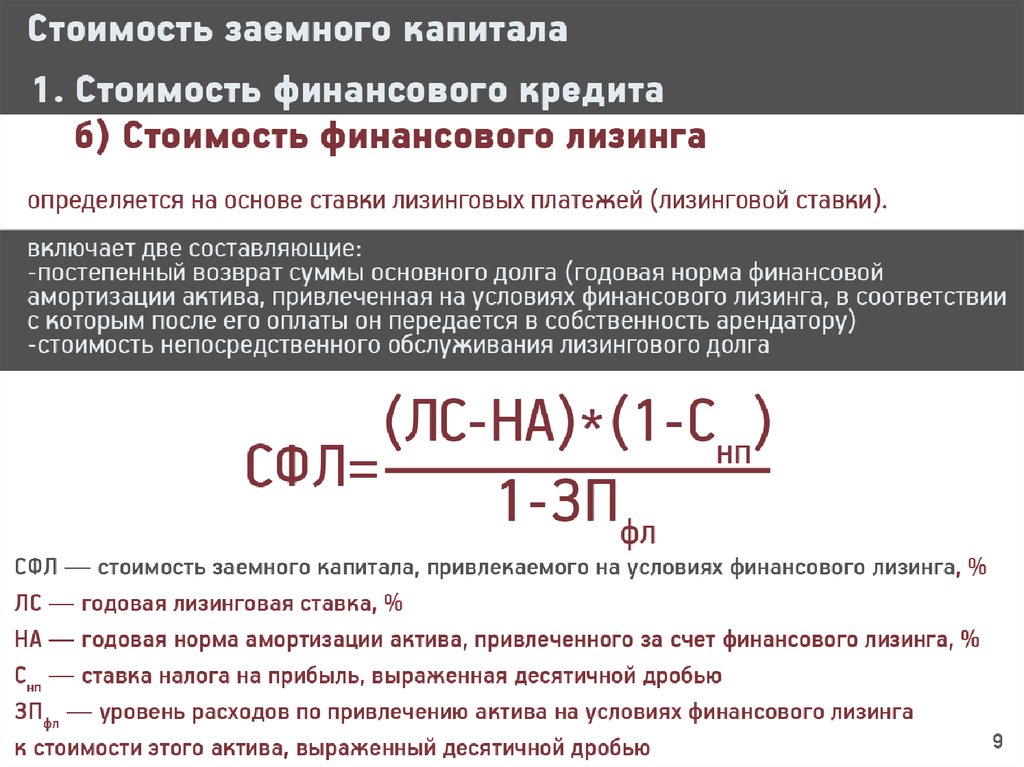

Ставка процента по лизингу – это процентная ставка, начисляемая на остаток задолженности по стоимости имущества.

Во всех приведённых выше примерах расчёта лизинга ставка процента по лизингу составляет 20% годовых.

Значение ставки процента по лизингу является наиболее объективным показателем стоимости лизинга, т. к. на него не влияет ни размер авансового платежа по лизингу, ни структура погашения стоимости лизингового имущества.

к. на него не влияет ни размер авансового платежа по лизингу, ни структура погашения стоимости лизингового имущества.

При оценке ставки процента по лизингу необходимо исключать влияние различных дополнительных расходов, которые могут быть включены в расчёт стоимости лизинга: транспортного налога, налога на имущество, затрат по страхованию и т.п.

Определение реальной цены лизинга — непростой вопрос, требующий понимания специфики лизинга, знания основ финансовых расчётов. Специалисты нашей компании готовы оказать вам помощь в анализе предложений лизинговых компаний. Вы можете обратиться к нам через форму обратной связи или по указанным в контактах телефонам.

Вас может заинтересовать

Расчет лизинговых платежей и стоимость лизинга: как проанализировать и что учесть

Стоимость лизинга — один из основных критериев оценки условий лизинга. Первое, что просит сделать лизингополучатель, обращаясь в лизинговую компа…

Виды графиков платежей за лизинг (аннуитет, регресс, ступенчатый график, сезонный расчет)

Лизинговыми компаниями предлагаются различные схемы расчетов графиков за лизинг имущества. Основными типами графиков лизинговых платежей являются…

Основными типами графиков лизинговых платежей являются…

Авто в лизинг: как выбрать самое выгодное предложение

Не правда ли количество предложений на рынке авто лизинга просто огромно? Сотни лизинговых компаний предлагают услуги по лизингу авто, заманивая …

Все статьи о лизинге

Сколько вешать в граммах или как разобраться в ценообразовании лизинговой компании

Ведущий рубрики Новоченко Виктор Александрович Вице-президент ЗАО «Сбербанк Лизинг».

Начнем сегодня с определения стоимости услуг лизинговой компании, поскольку именно это вызывает наибольшее количество вопросов. В прошлый раз я уже вскользь затрагивал данную тему, но видимо стоит разобрать ее подробнее.

Удорожание за весь срок лизинга всего 20% от стоимости — примерно так выглядят рекламные посылы лизинговых компаний (проценты могут меняться). Мозг начинает считать при кредите 12% годовых – за три года будет 36%, а в лизинге – 20%: выгодно! Открою небольшой секрет: это вообще не о чем! Удорожание само по себе не раскрывает ни ОДНОГО экономического параметра. И корректно только при определенных условиях. Каких? – в этом мы сейчас и разберемся.

И корректно только при определенных условиях. Каких? – в этом мы сейчас и разберемся.

Первое на что стоит обратить внимание это комиссия за рассмотрение заявки. Данный платёж может быть как включен в лизинговые платежи, так и выплачиваться отдельно. В любом случае данную сумму стоит учитывать при определении стоимости лизинга.

Второе: наличие выкупной стоимости по окончании срока лизинга. Давайте представим ситуацию: по условиям договора лизинга аванс составляет 30% от стоимости имущества, выкупная стоимость 20%. Суммарно половину стоимости Вы выплачиваете сами, а лизинговая компания несет такую же финансовую нагрузку (справедливости ради необходимо еще учитывать фактор времени). «Рекламное удорожание» в этом случае будет в половину меньше, реального удорожания заемных средств.

Третье: график лизинговых платежей: знаю одну весьма крупную и уважаемую транспортную компанию, которая заключила договор лизинга сроком на пять лет со ступенчатым графиком. Авансовый платеж и платежи первого года составляют более 50% стоимости предмета лизинга. При этом директор с гордостью заверял, что процентная ставка составляет «всего» девять процентов (очевидно, он имел ввиду среднегодовое удорожание). Анализ договора привел директора в ярость: процентная ставка по договору лизинга составила более 18%. Увеличив первоначальные платежи по лизингу, лизингодатель в течение первого года максимально уменьшил сумму задолженности, на пятый год лизинга приходилось менее 7% суммы платежей. Очевидно, что данный договор никак не учитывал интересы лизингополучателя.

При этом директор с гордостью заверял, что процентная ставка составляет «всего» девять процентов (очевидно, он имел ввиду среднегодовое удорожание). Анализ договора привел директора в ярость: процентная ставка по договору лизинга составила более 18%. Увеличив первоначальные платежи по лизингу, лизингодатель в течение первого года максимально уменьшил сумму задолженности, на пятый год лизинга приходилось менее 7% суммы платежей. Очевидно, что данный договор никак не учитывал интересы лизингополучателя.

Итак, почувствуйте разницу:

Удорожание (или удорожание за срок лизинга) это отношение суммы платежей к стоимости предмета лизинга. Из сказанного ранее понятно, что манипулировать данной величиной можно сколь угодно.

Среднегодовое удорожание – удорожание отнесенное к сроку лизинга. Понятно, что если исходная величина не объективна, то и отнесенная к сроку лизинга она не становится более объективной.

Процентная ставка лизинга – проценты, начисляемые на остаток стоимости предмета лизинга. Единственный объективный параметр, который не зависит от графика платежей, суммы аванса и объективно раскрывающий стоимость заемных средств. Требуйте, что бы лизинговая компания раскрывала именно данный параметр или ( а лучше и) пересчитывайте его самостоятельно. Для этого достаточно школьного курса математики или владения Excellем.

Единственный объективный параметр, который не зависит от графика платежей, суммы аванса и объективно раскрывающий стоимость заемных средств. Требуйте, что бы лизинговая компания раскрывала именно данный параметр или ( а лучше и) пересчитывайте его самостоятельно. Для этого достаточно школьного курса математики или владения Excellем.

Раз мы начали говорить про графики платежей, предлагаю данную тему разобрать подробнее. Остановлюсь на наиболее часто используемых графиках и условиях лизинговых платежей:

Аннуитетный: одинаковые платежи лизинга в течение всего срока лизинга. Могут быть увеличения связанные с оплатой налога на имущество и страховки, если такая обязанность лежит на лизинговой компании. По моей практике данный вид графика встречается в 80% договоров. Аннуитетный график при всей своей простоте обладает рядом преимуществ:

- это единственный график, поддающийся корректному сравнению (другими словами, только аннуитетные графики полученные от нескольких лизинговых компаний можно сравнить)

- легко планировать сумму выплат

Однако аннуитетный график не учитывает ряда особенностей бизнеса, таких как сезонность выручка бизнеса, рост или снижение выручки в течение жизненного цикла предмета лизинга и так далее.

Эти особенности бизнеса учитывает сезонный график. Как видно из названия график предусматривает сезонные изменения размера выплат. Применяется в случаях, когда бизнес имеет сезонные колебания и соответственно синхронизация объема выручки и сумм выплат способствует более эффективному финансовому планированию.

Регрессивный: график, при котором размер платежей снижается. Величина снижения (наклон графика) может быть разной. Данный график учитывает снижение выручки в течение жизненного цикла предмета лизинга. Например, грузовик или автобус с течением времени нуждается в большем ремонте, чаще простаивает, что отражается в снижении выручки, соответственно и уменьшаются лизинговые платежи.

Ступенчатый график применяется довольно редко и в основном служит для синхронизации бюджета на лизинг и собственно лизинговых платежей. В основном применяется при лизинге имущества для государственных или муниципальных заказчиков.

Кроме графиков платежей, существенным фактором является дата начала лизинговых платежей или так называемый инвестиционный период. Например, Вы хотите приобрести сложноеоборудование в лизинг с долгим сроком производства или доставки. Вы готовы заплатить аванс лизинговой компании в размере двадцати процентов, а производитель или поставщик настаивает на сумме в восемьдесят процентов. Лизинговая компания выплачивает требуемую сумму, поставщик приступает к производству оборудования, но его еще нет (или оно требует монтажа, пуско-наладки…) и оно не генерирует прибыль. Соответственно у Вас нет источника оплаты лизинговых платежей. Лизинговая компания может предоставить Вам определенную отсрочку, зашив набежавшую сумму в последующие платежи.

Например, Вы хотите приобрести сложноеоборудование в лизинг с долгим сроком производства или доставки. Вы готовы заплатить аванс лизинговой компании в размере двадцати процентов, а производитель или поставщик настаивает на сумме в восемьдесят процентов. Лизинговая компания выплачивает требуемую сумму, поставщик приступает к производству оборудования, но его еще нет (или оно требует монтажа, пуско-наладки…) и оно не генерирует прибыль. Соответственно у Вас нет источника оплаты лизинговых платежей. Лизинговая компания может предоставить Вам определенную отсрочку, зашив набежавшую сумму в последующие платежи.

Выкупная стоимость предмета лизинга. Возникает, когда по окончании договора лизинга предусматривается определенная остаточная стоимость предмета лизинга, которую Вам предстоит оплатить для получения предмета лизинга в собственность. Данная схема наиболее часто применяется при лизинге автомобилей, поскольку некоторые компании эксплуатируют автомобили не более определенного срока, например прокатные конторы. Для них экономически резонно оставлять остаточную стоимость автомобиля, которую они компенсируют при продаже автомобиля или сдаче его в трейд ин.

Для них экономически резонно оставлять остаточную стоимость автомобиля, которую они компенсируют при продаже автомобиля или сдаче его в трейд ин.

Приобрели в лизинг автомобиль, который был полностью разрушен в результате аварии в течение первого года лизинга. Вернет ли лизинговая компания выплаченные нами платежи, ведь она получила страховку? Видимо лизинговая компания получила не полную, начальную стоимость предмета лизинга, ведь автомобиль эксплуатировался какое то время. Если по другому не сказано в договоре, то возвращать оплаченные лизинговые платежи лизинговая компания Вам не обязана. Другое дело авансовый платеж, он зачитывается в определенном промежутке времени. Лучше если зачет лизингового платежа буде проходить в течение всего срока лизинга. Поэтому остаток не зачтенного авансового платежа подлежит возврату лизингополучателю, в случае полной потери стоимости предмета лизинга. При этом надо понимать, что существует такое понятие как «Годные остатки» — какие то части или детали автомобиля которые представляют ценность и могут быть реализованы. Часто не возврат их служит формальным поводом в возврате денег. В моей практике был случай, когда сотрудник лизингополучателя, отвечавший за эксплуатацию техники, самостоятельно реализовал годные остатки. Чем нанес существенный убыток компании. Не знаю возместил ли он нанесенный ущерб, но место работы потерял.

Часто не возврат их служит формальным поводом в возврате денег. В моей практике был случай, когда сотрудник лизингополучателя, отвечавший за эксплуатацию техники, самостоятельно реализовал годные остатки. Чем нанес существенный убыток компании. Не знаю возместил ли он нанесенный ущерб, но место работы потерял.

Мы ведем строительные работы в различных регионах России и стран СНГ. Часть техники находится в лизинге. Лизинговая компания требует вернуть технику в место дислокации компании, угрожает расторгнуть договор.

Первое: смотрите договор лизинга, как правило, там специально оговорены ограничения по использованию техники в определенных регионах РФ и за ее пределами. Кроме, того скорее всего там есть пункт по Вашим обязательствам уведомить (либо получить согласие) лизинговую компанию о вывозе имущества за пределы РФ.

Второе: смотрите страховку, насколько она покрывает страховые случаи в регионах присутствия техники.

Благодарность Определение

Что такое признательность?

Оценка, в общих чертах, представляет собой увеличение стоимости актива с течением времени. Повышение может произойти по ряду причин, включая увеличение спроса или ослабление предложения, или в результате изменения инфляции или процентных ставок. Это противоположно амортизации, которая представляет собой снижение стоимости с течением времени.

Повышение может произойти по ряду причин, включая увеличение спроса или ослабление предложения, или в результате изменения инфляции или процентных ставок. Это противоположно амортизации, которая представляет собой снижение стоимости с течением времени.

Ключевые выводы

- Оценка — это увеличение стоимости актива с течением времени.

- В отличие от амортизации, которая снижает стоимость актива в течение срока его полезного использования.

- Темп прироста — это темп роста стоимости актива.

- Прирост капитала относится к увеличению стоимости финансовых активов, таких как акции.

- Повышение курса валюты означает увеличение стоимости одной валюты по отношению к другой на валютных рынках.

Оценка

Как работает оценка

Оценка может использоваться для обозначения увеличения любого типа активов, таких как акции, облигации, валюта или недвижимость. Например, термин прирост капитала относится к увеличению стоимости финансовых активов, таких как акции, которое может произойти по таким причинам, как улучшение финансовых показателей компании.

Тот факт, что стоимость актива повышается, не обязательно означает, что его владелец осознает это увеличение. Если владелец переоценивает актив по более высокой цене в своей финансовой отчетности, это представляет собой реализацию увеличения.

Еще одним видом повышения является укрепление валюты. Стоимость валюты страны может повышаться или обесцениваться с течением времени по отношению к другим валютам.

Прирост капитала – это прибыль, полученная от продажи актива, стоимость которого повысилась.

Как рассчитать коэффициент прироста стоимости

Скорость прироста практически такая же, как совокупный годовой темп роста (CAGR). Таким образом, вы берете конечное значение, делите его на начальное значение, а затем превращаете этот результат в 1 дивиденд на количество периодов владения (например, лет). Наконец, вы вычитаете единицу из результата.

9(1/5) — 1].

Повышение стоимости и амортизация

Оценка также используется в бухгалтерском учете, когда речь идет о корректировке в сторону увеличения стоимости актива, числящегося в бухгалтерских книгах компании. Наиболее распространенной корректировкой стоимости актива в бухгалтерском учете обычно является корректировка в сторону уменьшения, известная как амортизация.

Наиболее распространенной корректировкой стоимости актива в бухгалтерском учете обычно является корректировка в сторону уменьшения, известная как амортизация.

Одни активы дорожают, в то время как другие активы имеют тенденцию обесцениваться со временем. Как правило, активы с ограниченным сроком полезного использования скорее амортизируются, чем дорожают.

Амортизация обычно производится по мере того, как актив теряет экономическую ценность в результате использования, например, часть оборудования, используемого в течение срока его полезного использования. Хотя оценка активов в бухгалтерском учете происходит реже, стоимость активов, таких как товарные знаки, может быть пересмотрена в сторону увеличения из-за повышения узнаваемости бренда.

Недвижимость, акции и драгоценные металлы представляют собой активы, приобретаемые с расчетом на то, что в будущем они будут стоить больше, чем на момент покупки. Напротив, автомобили, компьютеры и физическое оборудование постепенно теряют в цене по мере увеличения срока их полезного использования.

Пример оценки капитала

Инвестор покупает акцию за 10 долларов, и акции выплачивают ежегодный дивиденд в размере 1 доллара, что соответствует дивидендной доходности в размере 10%. Год спустя акции торгуются по цене 15 долларов за акцию, а инвестор получил дивиденд в размере 1 доллара.

Инвестор получает доход в размере 5 долларов США от прироста капитала, поскольку цена акций изменилась с покупной цены или базовой стоимости в 10 долларов США до текущей рыночной стоимости в 15 долларов США. В процентном отношении рост цен на акции привел к доходности от прироста капитала в размере 50%. Доход от дивидендов составляет 1 доллар, что соответствует доходу в размере 10% в соответствии с первоначальной доходностью по дивидендам. Доход от прироста капитала в сочетании с доходом от дивидендов приводит к общей доходности акций в размере 6 долларов США или 60%.

Пример повышения курса валюты

Выход Китая на мировую арену в качестве крупной экономической державы сопровождался колебаниями обменного курса его валюты, юаня. Начиная с 1981 года, валюта неуклонно росла по отношению к доллару до 1996 года, когда до 2005 года она стабилизировалась на уровне 1 доллара, равного 8,28 юаня. В этот период доллар оставался относительно сильным. Это означало более низкие производственные затраты и рабочую силу для американских компаний, которые массово мигрировали в страну.

Начиная с 1981 года, валюта неуклонно росла по отношению к доллару до 1996 года, когда до 2005 года она стабилизировалась на уровне 1 доллара, равного 8,28 юаня. В этот период доллар оставался относительно сильным. Это означало более низкие производственные затраты и рабочую силу для американских компаний, которые массово мигрировали в страну.

Это также означало, что американские товары были конкурентоспособны на мировой арене, а также в США из-за их дешевой рабочей силы и производственных затрат. Однако в 2005 году курс китайского юаня изменился и вырос на 33 % по отношению к доллару. По состоянию на май 2021 года он все еще близок к этому откатному уровню, торгуясь на уровне 6,4 юаня.

Часто задаваемые вопросы об оценке

Что такое оцениваемый актив?

Ценящийся актив – это любой актив, стоимость которого увеличивается. Например, дорожающими активами могут быть недвижимость, акции, облигации и валюта.

Что такое скорость оценки?

Скорость оценки — это другое слово для обозначения темпов роста. Скорость удорожания — это скорость, с которой растет стоимость актива.

Скорость удорожания — это скорость, с которой растет стоимость актива.

Какова норма оценки хорошего дома?

Хорошая скорость оценки зависит от актива и связанного с ним риска. То, что может быть хорошей ставкой повышения стоимости недвижимости, отличается от того, что является хорошей ставкой повышения стоимости определенной валюты, учитывая связанный с этим риск.

Что означает прирост капитала?

Прирост капитала — это увеличение стоимости или цены актива. Это могут быть акции, недвижимость и т.п.

Практический результат

Оценка — это рост стоимости актива, такого как валюта или недвижимость. Это противоположность амортизации, которая снижает стоимость актива в течение срока его полезного использования. Увеличение стоимости может быть связано с изменениями процентных ставок, изменениями спроса и предложения или различными другими причинами.

Оценка недвижимости в сфере недвижимости

jhorrocks/Getty Images

3 минуты чтения

Опубликовано 21 июня 2022 г.

Логотип Bankrate

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Логотип банка

Редакционная честность

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения.

Ключевые принципы

Мы ценим ваше доверие. Наша миссия состоит в том, чтобы предоставить читателям точную и непредвзятую информацию, и у нас есть редакционные стандарты, чтобы гарантировать, что это произойдет. Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы убедиться, что информация, которую вы читаете, является точной. Мы поддерживаем брандмауэр между нашими рекламодателями и нашей редакцией. Наша редакция не получает прямого вознаграждения от наших рекламодателей.

Наша редакция не получает прямого вознаграждения от наших рекламодателей.

Редакционная независимость

Редакция Bankrate пишет от имени ВАС — читателя. Наша цель — дать вам лучший совет, который поможет вам принимать разумные решения в области личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Логотип банка

Как мы зарабатываем деньги

У вас есть вопросы о деньгах. Банкрейт имеет ответы. Наши специалисты помогают вам управлять своими деньгами уже более четырех десятилетий. Мы постоянно стремимся предоставлять потребителям экспертные советы и инструменты, необходимые для достижения успеха на протяжении всей их финансовой жизни.

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что наш контент правдив и точен. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не зависит от наших рекламодателей.

Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не зависит от наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый, поддерживаемый рекламой издатель и сервис сравнения. Мы получаем вознаграждение в обмен на размещение спонсируемых продуктов и услуг или за то, что вы нажимаете на определенные ссылки, размещенные на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях списка. Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Роста цен на жилье было относительно легко добиться благодаря астрономическому росту рынка жилья за последние несколько лет. Но это начинает замедляться сейчас, когда процентные ставки растут. Изучение того, как работает повышение стоимости жилья и как заставить его работать на вас, может помочь вам выдержать любые рыночные условия.

Что такое повышение стоимости недвижимости?

Повышение стоимости недвижимости — это увеличение стоимости вашего дома с течением времени. Обратной была бы амортизация недвижимости, то есть снижение стоимости вашего дома с течением времени.

В последние годы цены на жилье резко выросли: согласно индексу цен на жилье CoreLogic, в январе 2022 года средний рост стоимости недвижимости по стране достиг 19,1 процента, что является самым высоким уровнем за 45 лет. Однако есть признаки того, что сейчас все остывает. Согласно данным Бюро переписи населения и Министерства жилищного строительства и городского развития США, продажи новых домов на одну семью в апреле 2022 года упали на 26,9% по сравнению с апрелем 2021 года.

Согласно данным Бюро переписи населения и Министерства жилищного строительства и городского развития США, продажи новых домов на одну семью в апреле 2022 года упали на 26,9% по сравнению с апрелем 2021 года.

Те, кто некоторое время был в своих домах, вероятно, сохранят признательность, которой они пользовались за последние несколько лет, но будущая признательность может быть медленнее или сложнее.

Как рассчитывается оценка?

Расчет стоимости недвижимости прост. Возьмите текущую стоимость вашего дома и вычтите первоначальную цену покупки дома. Если вы не уверены в первоначальной цене покупки вашего дома, вы можете увидеть сумму продажи на веб-сайте, таком как Redfin или Zillow. Получив разницу между уплаченной вами ценой и текущей справедливой рыночной стоимостью, разделите это число на первоначальную стоимость.

Например, вы купили дом в апреле 2019 года.по средней цене продажи по стране в то время, которая, согласно данным Redfin, составляла 289 052 доллара. Если бы этот дом сейчас оценивался по средней общенациональной цене продажи в апреле 2022 года в 424 146 долларов, это было бы повышением на 46,7 процента. (424 146 долларов минус 289 052 доллара равно 135 094 долларам, а 135 094 доллара, разделенные на 289 052 доллара, равно 0,467.) Онлайн-калькулятор процентного изменения может помочь вам рассчитать цифры.

Если бы этот дом сейчас оценивался по средней общенациональной цене продажи в апреле 2022 года в 424 146 долларов, это было бы повышением на 46,7 процента. (424 146 долларов минус 289 052 доллара равно 135 094 долларам, а 135 094 доллара, разделенные на 289 052 доллара, равно 0,467.) Онлайн-калькулятор процентного изменения может помочь вам рассчитать цифры.

Какова средняя скорость роста стоимости дома?

Не каждый испытывает дикий рост стоимости дома в нашем гипотетическом примере выше. Согласно отчету CaseLogic, в январе 2022 года годовой прирост стоимости отдельно стоящих объектов по стране составил 20,3%. По присоединенным объектам он был несколько ниже: 15,2%.

Кроме того, средняя скорость роста стоимости жилья сильно различается в зависимости от местоположения. Например, темпы роста стоимости жилья в Колорадо с декабря 2020 года по декабрь 2021 года составили 19,7%, а в Иллинойсе за тот же период — 11,9%. Разбивка статистики по округам и городам дает еще более существенные различия.

Способы повысить ценность вашего дома

Конечно, вам не нужно просто сидеть сложа руки и пассивно надеяться на увеличение стоимости вашего дома. Вы можете активно помогать делу, осуществляя проекты по благоустройству дома, которые приносят пользу. Инвестируя в проекты, которые могут увеличить вашу потенциальную цену продажи, вы можете максимизировать оценку вашего дома.

Крупные проекты редко обеспечивают 100-процентную отдачу от инвестиций, но это не обязательно причина их избегать. Ежегодный отчет Национальной ассоциации риелторов о воздействии реконструкции также учитывает то, что NAR называет «оценкой радости», учитывая счастье домовладельцев, о которых сообщают их ремонты, когда они все еще живут там. Если вы ищете более приятный дом сейчас с большей стоимостью перепродажи позже, вот несколько проектов, на которых стоит сосредоточиться.

- Реставрация полов из твердой древесины выигрывает во всем благодаря огромному коэффициенту возмещения затрат, составляющему 147 процентов, и идеальной оценке удовольствия 10 (из 10).

Всего комментариев: 0