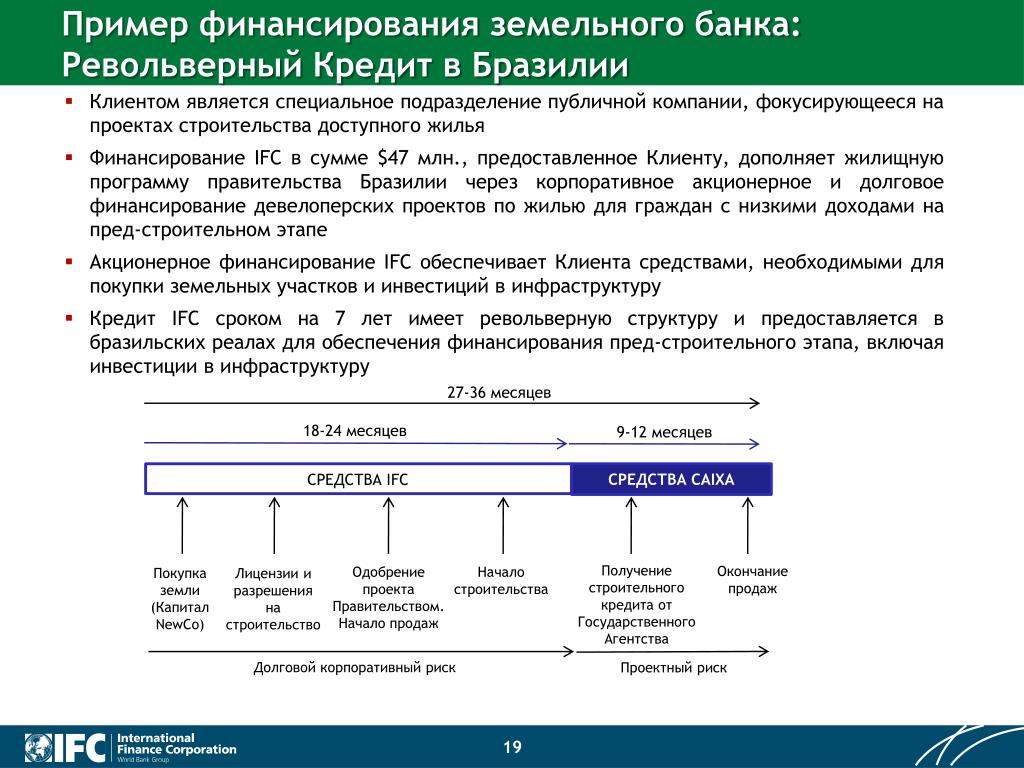

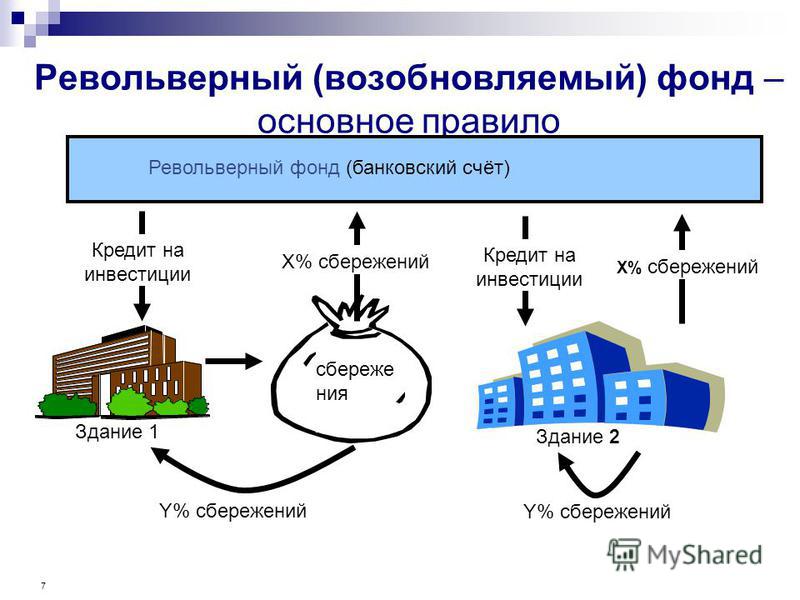

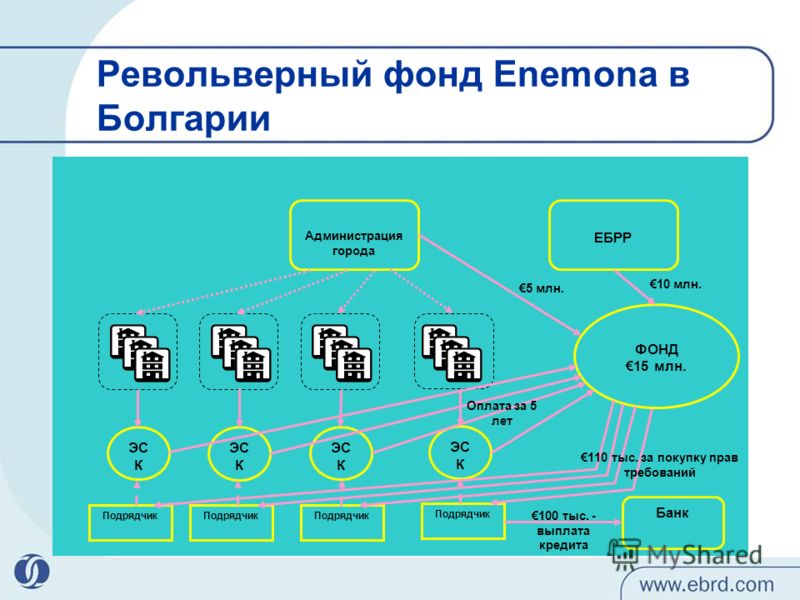

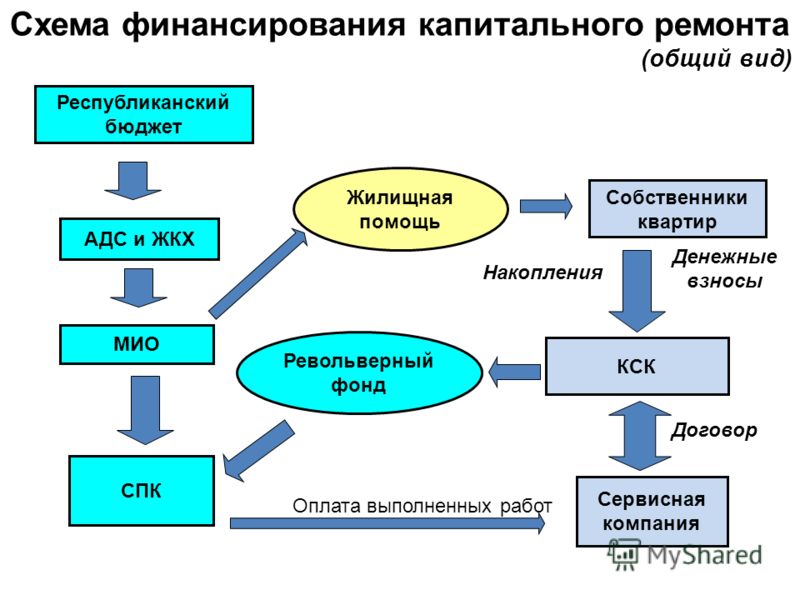

Револьверное финансирование: Револьверный кредит

Содержание

Кредит на пополнение оборотных средств: понятие и условия

Для жизни

Малому бизнесу

Кредит на пополнение оборотных средств — банковский займ, который могут получить компании и предприниматели для поддержки финансовых процессов предприятия. Кредитование позволяет расширить материально-техническую базу, увеличить объемы производства, повысить продажи, а значит, и прибыль компании без привлечения собственных средств учредителей. Рассказываем о вариантах, целях и особенностях оборотного кредитования бизнеса.

Стать клиентом

Цели оборотного кредитования

Взять кредит на пополнение оборотных средств может любая компания, которая уже имеет открытый счет в выбранном банке или обращается впервые.

- приобретение автомобилей, спецтехники, производственного оборудования

- приобретение материалов и сырья для производства

- расчеты с поставщиками, найм подрядчиков

- участие в тендерных закупках

- рефинансирование текущих задолженностей, выплату заработной платы

Получить финансирование могут

- компании, зарегистрированные и ведущие деятельность на территории РФ

- фирмы, срок работы которых составляет не менее 3 месяцев

- индивидуальные предприниматели-резиденты РФ со сроком работы от 3 месяцев

Для получения кредита необходимо предоставить

- учредительные документы компании

- налоговую отчетность за завершенный период

- бухгалтерскую отчетность

- сведения о залоге, если он используется

- заявку-анкету по форме банка

ParagraphWrapper» color=»brand-primary»>Для подачи заявки на кредит и получения предварительного одобрения ехать в банк не нужно — это можно сделать онлайн на сайте банка.

ParagraphWrapper» color=»brand-primary»>Для подачи заявки на кредит и получения предварительного одобрения ехать в банк не нужно — это можно сделать онлайн на сайте банка.

Особенности оборотного кредитования

Кредит на пополнение оборотных средств относится к краткосрочным банковским продуктам. В зависимости от банка и заемщика, средства предоставляются на срок от 1 года до 3–4 лет. Основными особенностями финансирования оборотного капитала компании являются:

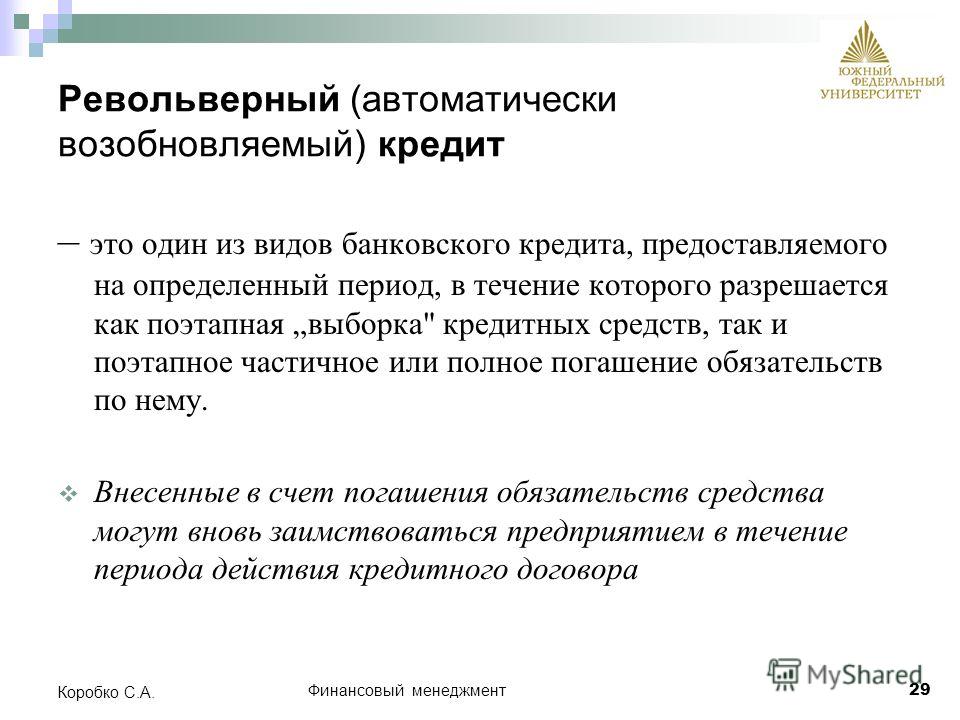

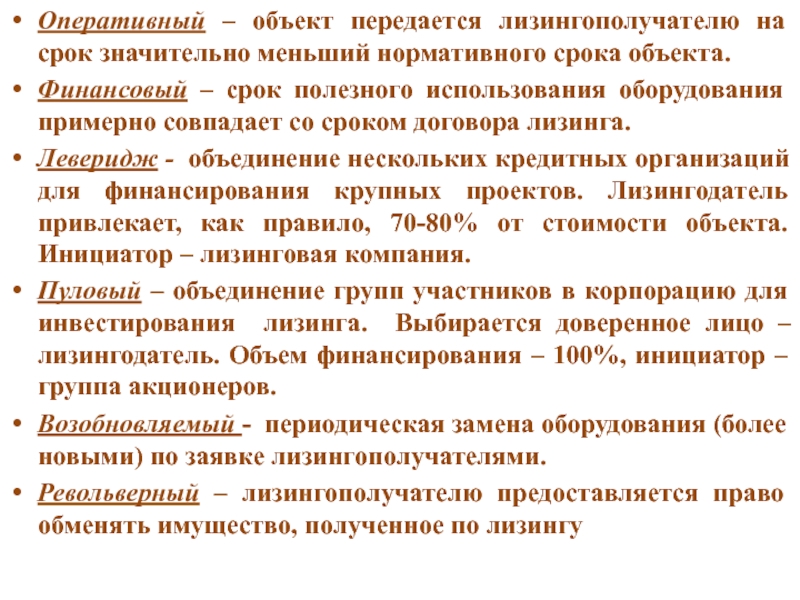

- Возможность открытия возобновляемой кредитной линии. Для постоянных клиентов, бизнеса с высокой надежностью и длительной историей на рынке банки предлагают возобновляемый или револьверный кредит. Суть услуги — в установлении максимального лимита, в рамках которого клиент произвольно использует заемные средства. При погашении долга кредитная линия возобновляется в пределах доступного остатка.

Невозобновляемый кредит выдается разово в согласованном по заявке клиента размере. Она гасится частями и не подразумевает повторного пользования средствами в рамках текущего договора.

Невозобновляемый кредит выдается разово в согласованном по заявке клиента размере. Она гасится частями и не подразумевает повторного пользования средствами в рамках текущего договора. - Срок предоставления средств. Возобновляемые линии, как правило, короче. Решение принимается индивидуально и основывается на кредитной истории клиента, его платежеспособности.

- Обеспечение. Банки устанавливают предел беззалогового кредитования. Например, в Райффайзен Банке возможно получение оборотного кредита с залогом и без. В роли залога могут выступать движимые и недвижимые активы компании, а размер кредитной линий напрямую зависит от обеспечения.

- Процентные ставки. Большинство банков предоставляет индивидуальные условия для клиентов. На стоимость кредита для бизнеса влияет возможность возобновления кредитной линии, срок и объем кредитования, наличие залога, обороты компании, а также история сотрудничества клиента с банком. Наличие депозитов, счета участника закупок, зарплатного проекта и других услуг для бизнеса повышает надежность клиента, а значит — допускает снижение ставки.

- График платежей. Как и с процентными ставками, большинство банков практикует индивидуальный подход. Это связано с сезонностью оборотного кредитования — нередко бизнес обращается за финансовой поддержкой в период пиковых продаж или сезон строительства, а также с желанием банков предоставить клиенту комфортные условия для получения прибыли и возврата заемных средств.

Что еще нужно знать

Финансирование пополнения оборотного капитала компаний не относится к целевым кредитам, поэтому предоставление бизнес-плана

не требуется. Отсутствие жесткого мониторинга расходования средств делает этот тип кредитования более гибким и доступным инструментом для бизнеса. Однако ставки по таким продуктам обычно выше, чем по проектному кредитованию. Плюс на оборотные кредиты не распространяются программы господдержки.

При выдаче кредита банки могут устанавливать дополнительные требования — к поддержанию оборота, комиссиям за выдачу, условиям досрочного погашения. Райффайзен Банк не берет комиссию за выдачу и обслуживание, предоставляет кредитование под залог приобретаемых основных средств.

Райффайзен Банк не берет комиссию за выдачу и обслуживание, предоставляет кредитование под залог приобретаемых основных средств.

Возобновляемая кредитная линия имеет ограничения по сроку доступности лимита, оставляя период для окончательного расчета. Обычно этот срок составляет не менее полугода до конца срока действия договора.

Лимит кредитования определяется на основе оценки финансовой деятельности клиента — результатов за истекшие периоды, общей рентабельности компании, оборотов по расчетному счету. Молодым компаниям, которые только начали работу и не могут подтвердить финансовые результаты, кредиты одобряются при наличии залога. Особенно это касается компаний и ИП, которые применяют специальные налоговые режимы, не требующие поквартальной сдачи отчетности.

Райффайзен Банк предлагает выгодные условия кредитования для малого, среднего и крупного бизнеса. Индивидуальные решения, бизнес-консультирование, гибкий график погашения для новых и постоянных клиентов. Подайте заявку онлайн, чтобы получить персональное предложение.

Индивидуальные решения, бизнес-консультирование, гибкий график погашения для новых и постоянных клиентов. Подайте заявку онлайн, чтобы получить персональное предложение.

Эта страница полезна?

94% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

119002, Москва, пл. Смоленская-Сенная, д. 28

Информация о процентных ставках по договорам банковского вклада с физическими лицами

LinkList.P» color=»brand-primary»>Кодекс корпоративного поведения RBI Group

LinkList.P» color=»brand-primary»>Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17. 02.2015.

02.2015.

119002, Москва, пл. Смоленская-Сенная, д. 28.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Аккредитив аванс \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Аккредитив аванс

Подборка наиболее важных документов по запросу Аккредитив аванс (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Аккредитив:

- Аккредитив безотзывный

- Аккредитив образец

- Аккредитив проводки

- Аккредитив револьверный

- Аккредитив это

- Показать все

Еще

- Аккредитив:

- Аккредитив безотзывный

- Аккредитив образец

- Аккредитив проводки

- Аккредитив револьверный

- Аккредитив это

- Показать все

- Аванс и задаток:

- 61304

- 62.02 счет

- Аванс в кассовом чеке

- Аванс ГК

- Аванс ГК РФ

- Показать все

Статьи, комментарии, ответы на вопросы

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Вопрос: О заполнении строки 5 счета-фактуры при расчетах по аккредитиву в случае получения аванса в счет предстоящего выполнения работ.

(Письмо Минфина России от 28.07.2021 N 03-07-09/60278)Вопрос: Как указано в пп. 3 п. 5.1 ст. 169 Налогового кодекса РФ, в счете-фактуре, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, должен быть указан номер платежно-расчетного документа.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Некоторые особенности применения гражданско-правовых инструментов в государственных расчетах

(Шохин С.О.)

(«Юрист», 2018, N 5)Таким образом, казначейский аккредитив обеспечивает перечисление авансов в сумме фактической потребности. Это исключает образование дебиторской задолженности по расходам федерального бюджета, что всегда являлось бичом в финансовой работе государственных учреждений и порождало массовые финансовые правонарушения. С другой стороны, финансирование с использованием казначейского аккредитива обеспечивает усиление контроля за целевым использованием бюджетных средств и контроль выполнения условий государственных контрактов, договоров, соглашений. Для повышения эффективности бюджетного финансирования и возможностей максимального распространения казначейского аккредитива в систему активно привлекаются банковские структуры, развивается интеграция казначейского и банковского сопровождения.

Нормативные акты

Постановление Правительства РФ от 19.07.1999 N 829

(ред. от 08.08.2003)

«О Заявлении Правительства Российской Федерации и Центрального банка Российской Федерации об экономической политике в 1999 году, письме Правительства Российской Федерации и Центрального банка Российской Федерации о политике развития для целей третьего займа на структурную перестройку экономики и плане мероприятий по их реализации»

(вместе с «Мерами по реализации среднесрочной программы структурных реформ (письмо о политике развития для целей третьего займа на структурную перестройку экономики)»)Предусматривается обеспечить справедливое и своевременное распределение денежных сборов между участниками цепи поставок. С этой целью разрабатывается проект федерального закона и пакет соответствующих нормативных документов, которые сформируют всеобъемлющую правовую базу для применения таких механизмов, как авансовые платежи, аккредитивы (в том числе револьверные аккредитивы), совместные счета (счета, совместно подписываемые заинтересованными сторонами) и счета типа «эскроу», которые могут использоваться любым участником цепи поставок. Правительство России обеспечит широкое распространение информации о выгодах использования этих механизмов для решения проблемы неплатежей.

Правительство России обеспечит широкое распространение информации о выгодах использования этих механизмов для решения проблемы неплатежей.

Постановление Правительства РФ от 26.04.2019 N 512

(ред. от 18.03.2023)

«О предоставлении из федерального бюджета субсидий российским кредитным организациям, международным финансовым организациям и государственной корпорации развития «ВЭБ.РФ» на возмещение недополученных ими доходов по кредитам, выданным сельскохозяйственным товаропроизводителям (за исключением сельскохозяйственных кредитных потребительских кооперативов), организациям и индивидуальным предпринимателям, осуществляющим производство, первичную и (или) последующую (промышленную) переработку сельскохозяйственной продукции и ее реализацию, по льготной ставке»

(вместе с «Правилами предоставления из федерального бюджета субсидий российским кредитным организациям, международным финансовым организациям и государственной корпорации развития «ВЭБ.РФ» на возмещение недополученных ими доходов по кредитам, выданным сельскохозяйственным товаропроизводителям (за исключением сельскохозяйственных кредитных потребительских кооперативов), организациям и индивидуальным предпринимателям, осуществляющим производство, первичную и (или) последующую (промышленную) переработку сельскохозяйственной продукции и ее реализацию, по льготной ставке»)При предоставлении льготного краткосрочного кредита и (или) льготного инвестиционного кредита с применением расчетов по открываемым в уполномоченном банке, предоставившем льготный краткосрочный кредит и (или) льготный инвестиционный кредит, и (или) ином уполномоченном банке безотзывным аккредитивам, содержащим условие об осуществлении платежа при представлении документов, подтверждающих факт получения заемщиком имущества (принятия им результатов выполненных работ, оказанных услуг), или авансовых платежей срок исполнения такого аккредитива не должен превышать срок кредита. В случае неисполнения аккредитива в течение срока льготного краткосрочного кредита и (или) льготного инвестиционного кредита уполномоченный банк осуществляет возврат субсидии в размере, соответствующем размеру субсидии, перечисленной уполномоченному банку для возмещения им недополученных доходов по кредиту (части кредита).

В случае неисполнения аккредитива в течение срока льготного краткосрочного кредита и (или) льготного инвестиционного кредита уполномоченный банк осуществляет возврат субсидии в размере, соответствующем размеру субсидии, перечисленной уполномоченному банку для возмещения им недополученных доходов по кредиту (части кредита).

Объяснение возобновляемой кредитной линии

: как это работает?

К

Юлия Каган

Полная биография

Джулия Каган — финансовый/потребительский журналист и бывший старший редактор отдела личных финансов Investopedia.

Узнайте о нашем

редакционная политика

Обновлено 12 февраля 2021 г.

Рассмотрено

Томас Дж. Каталано

Рассмотрено

Томас Дж. Каталано

Полная биография

Томас Дж. Каталано является CFP и зарегистрированным консультантом по инвестициям в штате Южная Каролина, где в 2018 году он основал свою собственную финансовую консультационную фирму. Опыт Томаса дает ему знания в различных областях, включая инвестиции, выход на пенсию, страхование и финансовое планирование.

Опыт Томаса дает ему знания в различных областях, включая инвестиции, выход на пенсию, страхование и финансовое планирование.

Узнайте о нашем

Совет по финансовому обзору

Что такое возобновляемая кредитная линия?

Револьверная кредитная линия — это форма кредита, выдаваемая финансовым учреждением, которая предоставляет заемщику возможность использовать или отозвать, погасить и снова снять. Револьверный кредит считается гибким инструментом финансирования из-за возможности его погашения и повторного заимствования. Это не считается срочным кредитом, потому что в течение отведенного периода времени кредит позволяет заемщику погасить кредит или взять его снова. Напротив, срочный кредит предоставляет заемщику средства, за которыми следует фиксированный график платежей.

Ключевые выводы

- Револьверная кредитная линия предоставляет заемщикам кредиты с большой гибкостью в отношении погашения и повторного заимствования.

- Процентная ставка по возобновляемой кредитной линии, как правило, является переменной кредитной линией, а не фиксированной ставкой.

- Возобновляемый кредит или линейная кредитная линия позволяют бизнесу занимать деньги по мере необходимости для финансирования потребностей в оборотном капитале и продолжения операций, таких как выплата заработной платы и кредиторская задолженность.

Как работает возобновляемая кредитная линия

Возобновляемая кредитная линия обычно представляет собой переменную кредитную линию, используемую государственными и частными предприятиями. Линия является переменной, поскольку процентная ставка по кредитной линии может колебаться. Другими словами, если процентные ставки на кредитных рынках растут, банк может увеличить ставку по кредиту с плавающей процентной ставкой. Ставка часто выше, чем ставки, взимаемые по другим кредитам, и меняется в зависимости от основной ставки или другого рыночного индикатора. Финансовое учреждение обычно взимает комиссию за продление кредита.

Критерии одобрения кредита зависят от стадии, размера и отрасли, в которой работает бизнес. Финансовое учреждение обычно изучает финансовую отчетность компании, включая отчет о прибылях и убытках, отчет о движении денежных средств и балансовый отчет, при принятии решения о том, может ли бизнес погасить долг. Шансы на одобрение кредита увеличиваются, если компания может продемонстрировать стабильный доход, сильные денежные резервы и хороший кредитный рейтинг. Остаток по возобновляемой кредитной линии может варьироваться от нуля до максимально утвержденной суммы.

Финансовое учреждение обычно изучает финансовую отчетность компании, включая отчет о прибылях и убытках, отчет о движении денежных средств и балансовый отчет, при принятии решения о том, может ли бизнес погасить долг. Шансы на одобрение кредита увеличиваются, если компания может продемонстрировать стабильный доход, сильные денежные резервы и хороший кредитный рейтинг. Остаток по возобновляемой кредитной линии может варьироваться от нуля до максимально утвержденной суммы.

Как предприятия используют возобновляемую кредитную линию?

Возобновляемый кредит или линейная кредитная линия позволяет бизнесу занимать деньги по мере необходимости для финансирования потребностей в оборотном капитале и продолжения операций. Вращающаяся линия особенно полезна во время колебаний доходов, поскольку счета и непредвиденные расходы могут быть оплачены за счет кредита. Использование кредита снижает доступный баланс, в то время как платежи по долгу увеличивают доступный баланс.

Финансовое учреждение может ежегодно пересматривать возобновляемую кредитную линию. Если выручка компании сокращается, учреждение может принять решение о снижении максимальной суммы кредита. Поэтому владельцу бизнеса важно обсудить обстоятельства компании с финансовым учреждением, чтобы избежать сокращения или прекращения кредита.

Если выручка компании сокращается, учреждение может принять решение о снижении максимальной суммы кредита. Поэтому владельцу бизнеса важно обсудить обстоятельства компании с финансовым учреждением, чтобы избежать сокращения или прекращения кредита.

Возобновляемая кредитная линия предоставляет переменную кредитную линию, которая дает людям или предприятиям большую гибкость в отношении средств, которые они занимают.

Пример возобновляемой кредитной линии

Supreme Packaging обеспечивает возобновляемую кредитную линию на сумму 500 000 долларов США. Компания использует кредитную линию для покрытия заработной платы в ожидании платежей по дебиторской задолженности. Хотя бизнес ежемесячно использует до 250 000 долларов возобновляемой кредитной линии, он погашает большую часть остатка и отслеживает, сколько осталось доступного кредита. Поскольку другая компания подписала с Supreme Packaging контракт на 500 000 долларов на упаковку своей продукции в течение следующих пяти лет, упаковочная компания использует возобновляемую кредитную линию в размере 200 000 долларов для покупки необходимого оборудования.

Что такое возобновляемый кредит? Что это такое, как это работает и примеры

Что такое возобновляемый кредит?

Револьверный кредит — это кредитная линия, которая остается доступной, даже когда вы оплачиваете остаток. Заемщики могут получить доступ к кредиту до определенной суммы, а затем иметь постоянный доступ к этой сумме кредита. Они могут полностью погасить остаток или осуществлять регулярные платежи. Каждый платеж, за вычетом взимаемых процентов и сборов, снова открывает кредит для владельца счета.

Примеры возобновляемого кредита включают кредитные карты, кредитные линии и кредитные линии собственного капитала (HELOC). Они работают иначе, чем кредиты в рассрочку. Узнайте о плюсах и минусах возобновляемой кредитной линии.

Key Takeaways

- Револьверный кредит — это кредитная линия, которая остается открытой, даже когда вы производите платежи.

- Вы можете получить доступ к деньгам до заранее установленной суммы, известной как кредитный лимит.

- Когда вы погасите остаток по возобновляемому кредиту, эти деньги снова станут доступны для использования за вычетом процентов и любых сборов.

- Вы будете платить проценты на любой перенесенный остаток.

- Револьверные кредитные линии могут быть обеспеченными или необеспеченными.

Как работает возобновляемый кредит?

Когда заемщик получает одобрение на возобновляемый кредит, банк или финансовое учреждение устанавливает кредитный лимит, который может использоваться снова и снова, полностью или частично. Кредитный лимит — это максимальная сумма денег, которую финансовое учреждение готово предоставить клиенту, ищущему средства.

Возобновляемый кредит обычно утверждается без даты истечения срока действия. Банк разрешит действие соглашения до тех пор, пока счет остается в хорошем состоянии. Со временем банк может увеличить кредитный лимит, чтобы побудить своих самых надежных клиентов тратить больше.

Заемщики ежемесячно выплачивают проценты на текущий остаток задолженности. Из-за удобства и гибкости возобновляемого кредита по нему обычно взимается более высокая процентная ставка по сравнению с традиционными кредитами в рассрочку. Возобновляемый кредит может предоставляться с переменной процентной ставкой, которая может быть скорректирована. Стоимость возобновляемого кредита сильно различается:

Из-за удобства и гибкости возобновляемого кредита по нему обычно взимается более высокая процентная ставка по сравнению с традиционными кредитами в рассрочку. Возобновляемый кредит может предоставляться с переменной процентной ставкой, которая может быть скорректирована. Стоимость возобновляемого кредита сильно различается:

- Кредитная линия под залог недвижимости (HELOC) может быть получена с процентной ставкой, немного превышающей ставку по ипотеке. HEOC — это, по сути, вторая ипотека, которая использует собственный капитал в качестве залога.

- На другом конце шкалы кредитные карты имеют значительно более высокие средние процентные ставки. Средняя процентная ставка по кредитной карте на февраль 2023 года составляла 23,24%.

Кредиторы учитывают несколько факторов платежеспособности заемщика, прежде чем устанавливать кредитный лимит. Для человека факторы включают кредитный рейтинг, текущий доход и стабильность занятости. Для организации или компании банк проверяет баланс, отчет о прибылях и убытках и отчет о движении денежных средств.

Примеры возобновляемых кредитов

Типичные примеры возобновляемого кредита включают кредитные карты, кредитные линии собственного капитала (HELOC), а также личные и деловые кредитные линии. Кредитные карты — самый известный вид возобновляемого кредита. Однако существует множество различий между возобновляемой кредитной линией и потребительской или деловой кредитной картой.

Во-первых, при использовании кредитной линии не используется физическая карта, как в случае с кредитной картой. Доступ к кредитным линиям обычно осуществляется через чеки, выданные кредитором.

Во-вторых, кредитная линия не требует от клиента совершения покупки. Это позволяет переводить деньги на банковский счет клиента по любой причине, не требуя фактической транзакции с использованием этих денег. Это похоже на выдачу наличных по кредитной карте, но обычно не сопровождается высокими комиссиями и более высокими процентными платежами, которые может вызвать выдача наличных.

Возобновляемая кредитная линия

Виды возобновляемого кредита

Револьверный кредит может быть обеспеченным или необеспеченным. Между ними есть серьезные различия. Обеспеченная кредитная линия гарантируется залогом, например, домом в случае HELOC. Необеспеченный возобновляемый кредит не гарантируется залогом или активом — например, кредитной картой (если только это не обеспеченная кредитная карта, которая требует от потребителя внесения денежного залога в качестве залога).

Между ними есть серьезные различия. Обеспеченная кредитная линия гарантируется залогом, например, домом в случае HELOC. Необеспеченный возобновляемый кредит не гарантируется залогом или активом — например, кредитной картой (если только это не обеспеченная кредитная карта, которая требует от потребителя внесения денежного залога в качестве залога).

Компания может иметь свою возобновляемую кредитную линию, обеспеченную активами, принадлежащими компании. В этом случае общий кредит, предоставленный клиенту, может быть ограничен определенным процентом от обеспеченного актива. Например, финансовое учреждение может установить кредитный лимит в размере 80% от остатка запасов компании. Если компания не выполняет свои обязательства по погашению долга, финансовое учреждение может обратить взыскание на обеспеченные активы и продать их, чтобы погасить долг.

Поскольку необеспеченный кредит более рискован для кредиторов, он обычно имеет более высокие процентные ставки.

Преимущества и недостатки возобновляемого кредита

Основное преимущество возобновляемого кредита заключается в том, что он позволяет заемщикам гибко получать доступ к деньгам, когда они в них нуждаются. Многие малые и крупные предприятия зависят от возобновляемого кредита, чтобы поддерживать постоянный доступ к наличным деньгам в условиях сезонных колебаний их затрат и продаж.

Многие малые и крупные предприятия зависят от возобновляемого кредита, чтобы поддерживать постоянный доступ к наличным деньгам в условиях сезонных колебаний их затрат и продаж.

Как и в случае с потребителями, ставки по кредитным линиям для бизнеса сильно различаются в зависимости от кредитной истории бизнеса и от того, обеспечена ли кредитная линия залогом. И, как и потребители, предприятия могут минимизировать свои расходы по займам, ежемесячно выплачивая свои остатки до нуля.

Возобновляемый кредит может быть рискованным способом заимствования, если им не разумно управлять. Значительная часть вашего кредитного рейтинга (30%) — это коэффициент использования кредита. Высокий уровень использования кредита может иметь негативное влияние на ваш кредитный рейтинг. Большинство кредитных экспертов рекомендуют сохранять эту ставку на уровне 30% или ниже.

Револьверный кредит и кредит в рассрочку

Револьверный кредит отличается от кредита в рассрочку, который требует фиксированного количества платежей, включая проценты, в течение установленного периода времени. Для возобновляемого кредита требуется только минимальный платеж плюс любые сборы и проценты, при этом минимальный платеж зависит от текущего остатка.

Для возобновляемого кредита требуется только минимальный платеж плюс любые сборы и проценты, при этом минимальный платеж зависит от текущего остатка.

Возобновляемый кредит является хорошим индикатором кредитного риска и может значительно повлиять на кредитный рейтинг человека. С другой стороны, ссуды в рассрочку можно рассматривать более благоприятно в кредитном отчете человека, если все платежи производятся вовремя.

Возобновляемый кредит подразумевает, что предприятие или физическое лицо предварительно одобрено для получения кредита. Нет необходимости подавать новую заявку на получение кредита и переоценивать кредит для каждого случая использования возобновляемого кредита.

Кроме того, возобновляемый кредит предназначен для краткосрочных и небольших кредитов. Для более крупных кредитов финансовые учреждения требуют большей структуры, включая платежи в рассрочку в заранее установленных суммах.

Хорошо ли иметь возобновляемый кредит?

Возобновляемый кредит полезен во многих случаях, например, когда вам нужен доступ к средствам, и вы хотите вернуть их через какое-то время. Но, если не использовать его ответственно, возобновляемый кредит может вызвать финансовые затруднения.

Но, если не использовать его ответственно, возобновляемый кредит может вызвать финансовые затруднения.

Какая хорошая сумма возобновляемого кредита должна быть?

Хорошая сумма возобновляемого кредита, чтобы лучше всего помочь вашему кредитному рейтингу ниже 30% вашего доступного кредита. Если вы потратите более 30% доступного кредита, ваш кредитный рейтинг, скорее всего, снизится. Как правило, чем ниже коэффициент использования вашего кредита или доля вашего баланса в доступном кредите, тем лучше ваш кредитный рейтинг.

Как возобновляемый кредит может улучшить ваш кредитный рейтинг?

Возобновляемый кредит может повысить ваш кредитный рейтинг, если вы используете его ответственно. Чтобы получить максимальную отдачу от возобновляемого кредита, своевременно вносите минимальные платежи. Старайтесь вносить больше минимального платежа или полностью погашайте остаток каждый месяц, чтобы избежать начисления процентов. И стремитесь сохранить коэффициент использования кредита ниже 30%.

Всего комментариев: 0